引言:稳定币界的"老黄牛"和"印钞机",谁才是未来?

在加密货币领域,稳定币是不可或缺的基础工具。它们不像比特币那样波动剧烈,也不如DeFi协议复杂,却像"老黄牛"般默默支撑着整个生态——为交易员提供价值稳定的转移媒介,作为DeFi协议的抵押品,在市场波动时充当避险工具,从中心化交易所到去中心化应用,稳定币的身影无处不在。其核心价值在于解决了加密资产价格波动大的痛点,让用户无需离开区块链世界就能获得传统货币的稳定性。

然而,当传统稳定币还在扮演"价值储藏者"角色时,一种新物种正在崛起:生息稳定币。这类稳定币不仅保持与法币的挂钩,还能自动为持有者产生被动收益,仿佛从"老黄牛"进化成了能"印钞"的收益工具。这种"持有即生息"的特性,彻底颠覆了人们对稳定币"只保值、不增值"的传统认知——稳定币不再仅是工具,更成为了持续产出收益的资产。

接下来,我们将从三个维度深入解析这场稳定币革命:首先剖析传统稳定币与生息稳定币的底层原理差异,再通过USDY、USDM、OUSD等实战案例解码收益机制,最后揭示生息稳定币背后潜藏的智能合约漏洞、监管不确定性等六大风险,为你判断"老黄牛"与"印钞机"谁更能代表未来提供全面视角。

传统稳定币家族大起底:谁是真正的稳定之王?

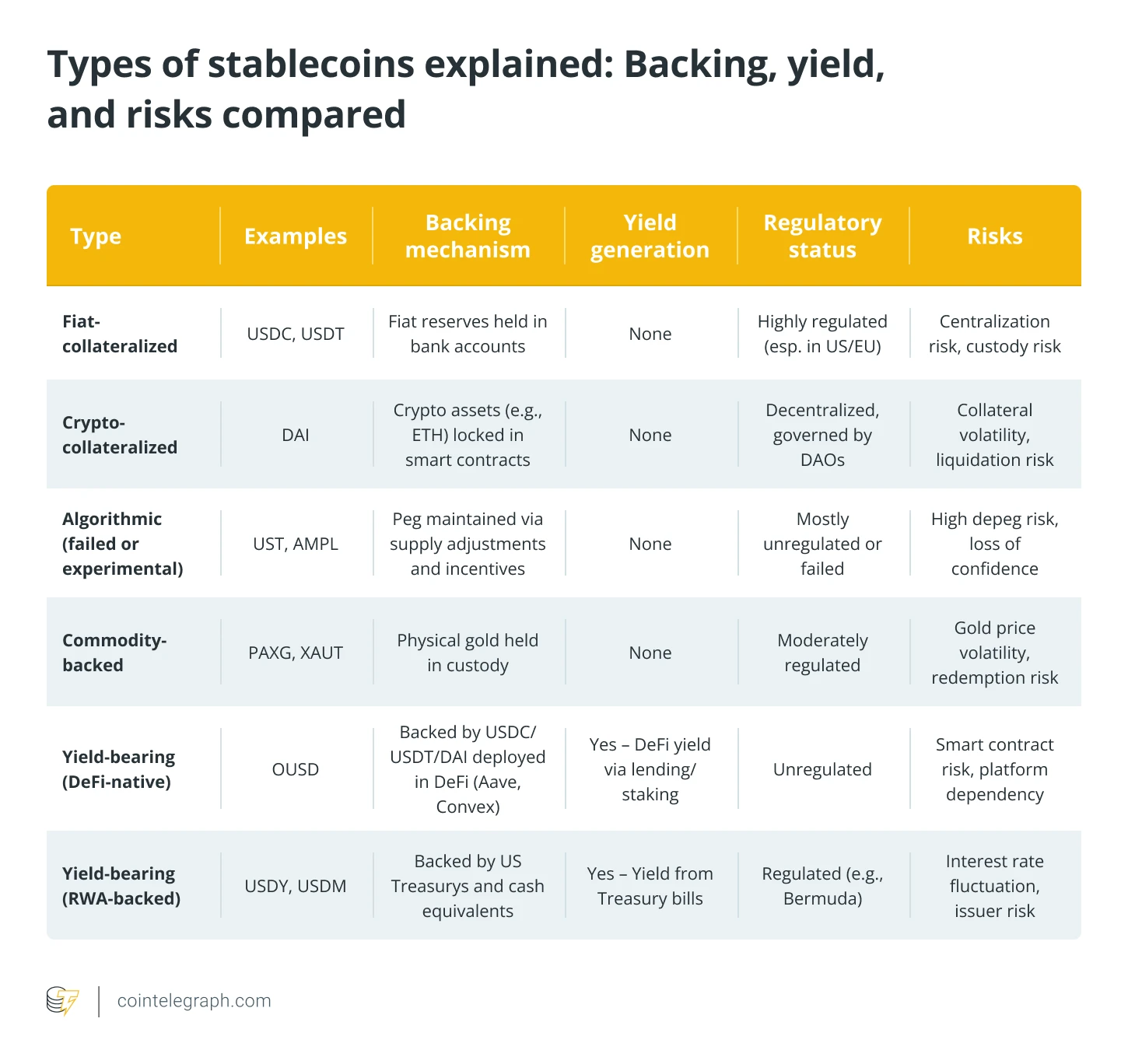

并非所有稳定币都采用相同的设计模式,传统稳定币主要可分为四大类型,每种类型在价值支撑、风险特征和运作机制上各有特点:

1. 法币抵押型(USDC/USDT):银行账户里的数字囚徒

这类稳定币以USDC、USDT为代表,通过1:1的法定货币储备提供价值支撑,储备资金通常存放在银行账户中。作为使用最广泛的稳定币类型,其核心优势在于机制简单、价值锚定直接,但依赖中心化的银行存储体系,储备透明度和监管合规性成为关键考量因素。

2. 加密抵押型(DAI):超额抵押的去中心化困局

以DAI为典型的加密抵押稳定币,不依赖法定货币,而是通过其他加密资产作为抵押品发行。其设计更注重去中心化特性,但为应对加密资产的价格波动,必须采用超额抵押机制(即抵押品价值远高于发行的稳定币价值),这在一定程度上限制了资金效率,也带来了抵押品管理的复杂性。

3. 算法型(UST):代码构建的空中楼阁

算法稳定币(如曾引发市场震动的UST)完全依靠代码规则和市场激励机制维持与法币的挂钩,不设置任何实体抵押资产。其运作逻辑高度依赖供需平衡和套利行为,但历史案例显示,这种无抵押的设计在市场剧烈波动时难以稳定,多数项目因无法维持挂钩而以失败告终。

4. 商品支持型(PAX Gold):现实资产上链的混合体

商品支持型稳定币以PAX Gold为代表,直接与黄金等现实世界商品的价值挂钩。这类稳定币融合了加密货币的便捷性与实物资产的价值稳定性,为用户提供了将有形资产数字化的途径,同时也面临商品价格波动、资产托管等现实挑战。

总体而言,传统稳定币在透明度、去中心化程度和风险控制之间存在不同权衡,理解这些底层差异是评估其稳定性的核心前提。

生息稳定币:加密界 的"躺赚"神器真的存在吗?

1. 重新定义稳定币:从价值储藏到收益生产工具

传统稳定币的核心功能是维持价格稳定,作为加密市场的交易媒介和避险工具。而生息稳定币则实现了功能跃升——它们在保持与美元挂钩的稳定价值基础上,新增了自动产生收益的能力。这种创新将稳定币从单纯的"数字价值载体"转变为"会赚钱的价值工具",相当于为稳定币赋予了年化收益率(APY)属性,让持有者在保持资产稳定的同时获得被动收入。

2. 三大收益引擎揭秘:DeFi借贷/流动性提供/现实资产收益

生息稳定币的收益主要通过三种核心机制产生:一是DeFi借贷协议,将稳定币资金部署到Aave、Compound等平台;二是流动性提供,参与去中心化交易所(DEX)流动性池或质押系统获取交易手续费分成;三是传统资产收益,部分项目将稳定币与美国国债等现实世界低风险资产挂钩,将这些资产产生的利息收益返还给代币持有者。

3. 持有即生息的魔法:无需质押的被动收入模式

生息稳定币最显著的特点是其"零操作收益"机制。用户无需像传统DeFi产品那样手动质押资产、锁定资金或执行复杂操作,只需将生息稳定币存放在钱包中,系统会通过智能合约自动处理收益生成和分配,余额会随时间自动增长。

4. 收益分配黑科技:代币重置基线与自动复利机制

生息稳定币采用创新技术实现收益分配,例如USDM采用"重置基线模型",每日自动增加用户钱包中的代币数量直观反映收益积累;而像OUSD等项目则通过智能合约将产生的收益自动复投,实现复利效应。这些机制确保收益分配全程链上透明、自动执行,避免了人为干预,让用户无需手动操作即可享受收益再投资。

三大实战案例:解码USDY、USDM、OUSD的财富密码

1. USDY:美国国债上链的合规化典范

USDY由Ondo Finance推出,其核心模式是将短期美国国债和银行存款等现实资产的收益"上链"。用户持有USDY即可自动获得收益,无需进行质押或额外操作,实现零摩擦的被动收入体验——收益直接内置在代币价值中。该稳定币支持跨链使用,可在以太坊、Solana和Arbitrum网络运行,主要面向非美国投资者,是"真实资产收益上链"的典型实践。

2. USDM:百慕大监管沙盒里的收益重置器

Mountain Protocol推出的USDM同样以美国国库券为底层资产,但采用独特的"收益重置基线模型":用户钱包中的USDM代币数量会每日自动增加,以此直观反映收益累积。这种设计让收益分配过程透明可追踪。此外,USDM在百慕大金融监管框架下完成合规备案,为加密储蓄型稳定币提供了一条明确的合规路径,凸显监管友好性。

3. OUSD:DeFi原生的自动收益复合体

作为Origin Protocol开发的DeFi原生稳定币,OUSD的收益引擎完全基于链上协议运作。它由USDT、USDC和DAI等主流稳定币作为抵押资产,通过智能合约自动将资金部署到Aave(借贷平台)、Convex(流动性挖矿聚合器)等DeFi协议中,产生的利息收益会自动分配给持有者。整个过程无需用户手动质押或锁定资产,收益直接体现在钱包余额增长中,专为以太坊生态系统设计。

4. 跨链兼容性与收益波动性对比

在跨链支持方面,USDY兼容性最广,覆盖以太坊、Solana、Arbitrum三大网络;OUSD则聚焦以太坊生态,深度整合DeFi协议;USDM的跨链信息在现有资料中未明确提及。收益波动性上,三者均不承诺固定收益:USDY和USDM的收益与国债收益率挂钩,若国债利率下降,用户被动收入会相应减少;OUSD的收益依赖DeFi借贷市场利率,当Aave等平台的贷款利率波动时,收益也会随之变化。三者共同特点是"持有即生息",但收益水平均随底层资产市场动态调整。

美丽新世界的暗礁:6大风险警示录

生息稳定币虽将"稳定"与"收益"巧妙结合,但在加密世界的复杂生态中,其背后潜藏着多重风险。这些风险如同暗礁,考验着投资者的判断与市场的成熟度。

1. 智能合约:代码即法律背后的漏洞危机

许多生息稳定币依赖智能合约自动执行收益产生与分配流程,但代码并非绝对安全。历史已有教训:OUSD在2020年就因智能合约漏洞遭遇黑客攻击。这提醒我们,"代码即法律"的逻辑下,任何编程缺陷都可能成为被利用的突破口,导致资产损失。

2. 平台依赖症:收益链的单点故障风险

生息稳定币的收益往往依赖底层平台的正常运转。例如OUSD通过将资金部署到Aave、Convex等DeFi借贷平台获取收益,USDY、USDM则依赖美国国债市场的稳定。若这些基础平台出现破产、流动性危机或政策变动,整个收益链条可能断裂,直接影响投资者的资产安全。

3. 监管达摩克利斯之剑:证券属性认定威胁

生息稳定币的监管处境分化:USDM等项目处于百慕大监管框架下,而部分产品仍游走在灰色地带。最大的不确定性在于,若监管机构将其认定为"证券",可能面临发行限制、交易禁令等合规压力,甚至被迫退出部分市场,对持有者和项目方均构成挑战。

4. 收益幻觉:利率波动下的收益缩水可能

"持有即生息"并非承诺固定收益。其收益水平受市场波动直接影响——DeFi借贷利率下降会导致OUSD收益减少,美国国债收益率波动则会影响USDY、USDM回报。这种收益的不确定性意味着,投资者可能面临实际回报低于预期,甚至"缩水"的风险。

5. 中心化陷阱:资产配置权的集中风险

部分生息稳定币(如USDM、USDY)由中心化团队管理资产投向与收益分配规则。这种模式虽可能提升效率,但也将资产配置权集中于少数主体手中。投资者需信任管理团队的专业能力与道德操守,一旦决策失误或出现利益冲突,资产安全将面临威胁。

6. 流动性黑洞:市场恐慌时的变现困境

生息稳定币仍属小众市场,尚未被所有DeFi协议和交易所广泛接纳,流动性深度有限。在市场恐慌或极端行情下,投资者若需快速变现可能面临"卖不掉"的困境——交易滑点扩大甚至无法成交,凸显其在流动性风险面前的脆弱性。

未来图景:稳定币如何重塑全球货币游戏规则?

1. 传统金融与加密世界的收益融合实验

生息稳定币正在成为连接传统金融与加密领域的关键桥梁。以USDY和USDM为代表的项目,通过将美国国债等传统低风险资产"上链",让加密用户无需离开链上世界即可获得传统金融市场的稳定收益。这种融合不仅保留了稳定币的链上便利性,还引入了货币市场基金般的收益特性,正吸引越来越多机构和金融科技平台探索加密生息资产的应用潜力。

2. 可编程收益资产的无限可能

随着技术发展,稳定币正从单纯的"价值储藏工具"进化为"可编程收益资产"。创新机制如USDM的"收益重置基线模型"(钱包代币数量随收益自动增加)、OUSD的"自动复利分配",让收益分配过程无需人工操作即可完成。未来,用户或许能自主选择收益策略组合,例如同时配置DeFi借贷利率与现实资产收益,实现收益机制的个性化与智能化。

3. 监管框架下的合规化演进路径

监管将是决定生息稳定币未来的核心变量。行业呈现"合规先行"的趋势:部分项目如USDM选择在百慕大等监管明确的地区落地,而更多项目开始强调透明度(如资产储备披露)和合规性设计。未来,能够清晰区分"法币支持基础"与"收益生成机制"、并建立风险管控的项目,更有可能在监管框架中占据优势地位,推动整个行业从"灰色地带"走向规范化发展。

4. 多策略混合型稳定币的诞生预言

生息稳定币的下一个进化方向,或将是"多策略混合型"模式。不同于单一依赖DeFi借贷或传统资产的现有模型,未来稳定币可能整合多种收益引擎——例如同时配置部分资金到Aave等DeFi平台获取借贷利息,部分投资于美国国债等现实资产,甚至纳入流动性挖矿奖励。这种混合策略既能分散风险,又能通过动态调整提升收益稳定性,成为连接不同金融市场的"复合型收益枢纽"。