每年8月,全球央行行长们都会聚集在美国怀俄明州的杰克逊霍尔,参加由堪萨斯城联储主办的年度研讨会。这个被誉为"央行达沃斯"的会议,历来是讨论货币政策和经济管理的重要平台,尤其聚焦通胀控制和流动性调节等核心议题。

2024年的会议格外引人注目,因为美联储正面临艰难的政策抉择:尽管经济出现降温迹象,但通胀率仍顽固地高于2%的目标水平。当时处于23年来高位的基准利率,直接影响着全美乃至全球的借贷成本。7月会议维持利率不变的决定曾引发市场震荡,但随着最新通胀数据温和回落,特别是美联储主席鲍威尔释放9月降息信号后,市场情绪才逐渐稳定。

鲍威尔在年会讲话中强调,通胀已重回下行轨道,劳动力市场也从过热状态明显降温。他明确表示"现在是政策调整的时候",但具体时点和幅度将取决于后续经济数据。这番表态揭示了美联储当前的政策困境:既要防范经济硬着陆风险,又要确保通胀真正受控。这种微妙平衡的背后,是供给冲击与需求因素孰轻孰重的持续争论,以及传统经济模型在解释现实时的种种失灵。

鲍威尔放话:降息箭在弦上,但经济真能软着陆?

美联储主席鲍威尔在杰克逊霍尔年会上释放明确信号:降息即将到来。他提出三大核心论点:首先,通胀已进入可持续下降通道,正逐步接近2%目标;其次,劳动力市场已从过热状态明显降温,短期内不会成为通胀推手;最后,当前是政策调整的合适时机,具体降息节奏将取决于后续经济数据。

这一表态立即引发金融市场强烈反应。此前7月就业数据疲软曾引发市场恐慌,但随着鲍威尔释放鸽派信号,市场情绪迅速回暖。值得注意的是,鲍威尔将经济"软着陆"归功于美联储的货币政策,认为通过抑制总需求实现了供需平衡。然而这一说法存在争议——多项研究表明,疫情后供应链恢复和大宗商品价格回落才是通胀降温的主因。

在政策工具方面,鲍威尔仍坚持使用备受质疑的NAIRU(自然失业率)理论和菲利普斯曲线作为决策依据。但就连欧洲央行官员都承认,这些理论模型存在严重缺陷:NAIRU难以准确测算,菲利普斯曲线在现实中也屡屡失效。更讽刺的是,鲍威尔本人2018年就曾质疑过这些指标的有效性。

尽管鲍威尔宣称美国经济正走向"金发姑娘"状态(高增长、低通胀、低失业率并存),但现实数据并不乐观。除美国外,G7国家大多面临经济停滞甚至衰退,全球制造业持续萎缩。即便在美国,若剔除出口和库存因素,实际经济增长率也不足1%。这些矛盾数据表明,所谓的"软着陆"可能只是美好愿景。

通胀真相大起底:真是消费者买买买惹的祸?

美联储主席鲍威尔在杰克逊霍尔年会上提出了一个核心观点:通胀下降得益于"供需平衡"的恢复。他认为,物价上涨是消费需求增加和供应短缺共同作用的结果,而美联储的紧缩政策通过抑制总需求发挥了关键作用。但这一理论值得深入推敲。

全球通胀现象背后隐藏着更复杂的供应链真相。鲍威尔本人也承认:"高通胀率是一种全球现象,反映了商品需求快速增长、供应链紧张、劳动力市场吃紧、大宗商品价格大幅上涨等共同经历。"疫情导致的供需扭曲和能源市场冲击才是通胀的主要推手,而这些因素的缓解才是通胀回落的关键。

主流经济学派与实证研究之间存在明显分歧。大多数研究表明,供给因素而非消费者需求才是通胀的主导力量。鲍威尔强调的"通胀预期稳定"理论也站不住脚——最新研究证实,预期对实际通胀几乎没有影响。正如美联储经济学家拉德指出,盲目相信这种理论可能导致严重政策失误。

央行官员们依赖的NAIRU(自然失业率)理论和菲利普斯曲线同样面临挑战。这些理论假设存在一个既能维持经济增长又不会引发通胀的"完美"失业率水平,但现实中根本无法准确测量。欧洲央行行长施纳贝尔坦言:"我们不知道它到底在哪里。"这些理论工具就像用不断移动的星星导航,在实践中充满不确定性。

主流理论失灵:那些被现实打脸的经济学模型

深度解剖NAIRU理论的致命缺陷

NAIRU理论(非加速通货膨胀失业率)认为存在一个"完美失业率"——既能维持经济增长又不会引发通胀。但这个理论存在根本性缺陷:它根本无法被准确测量。美联储主席鲍威尔在2018年就曾质疑NAIRU的实用性,指出这种传统指标可能毫无意义。更讽刺的是,欧洲央行行长施纳贝尔直接承认:"我们根本无法确定它到底在哪里。"这个理论就像用不断移动的星星导航,实际操作中完全不可靠。

菲利普斯曲线为何成了'玄学'

菲利普斯曲线这个凯恩斯主义的产物声称失业率与通胀存在此消彼长的关系,但现实给了它一记响亮的耳光。20世纪70年代的"滞胀"(高失业率与高通胀并存)已经证伪了这个理论。多项研究表明,失业率、工资和通胀之间根本不存在所谓的"曲线"关系。2024年杰克逊霍尔研讨会上,主流经济学家们不得不承认:现有理论完全无法解释后疫情时代的通胀现象,必须对菲利普斯曲线和贝弗里奇曲线进行"大幅修改"。

欧洲央行官员自曝利率工具的测量困境

欧洲央行官员们正在经历严重的"测量焦虑"。施纳贝尔行长坦言:"我们对自然利率的最佳评估发生了重大变化。"所谓的"自然利率"理论认为存在一个既能抑制通胀又不损害经济的完美利率水平,但这完全脱离现实。更糟糕的是,通胀指标本身也失去了预警作用——它既不能准确反映劳动力市场状况,也无法预测资源利用压力。这些理论困境暴露出央行工具箱里的核心工具正在失灵。

数据不说谎:经济复苏的幻象与真相

企业利润是判断经济健康状况的关键指标。目前主要经济体的企业利润尚未跌入负值区域,但这并不意味着经济已经走出困境。

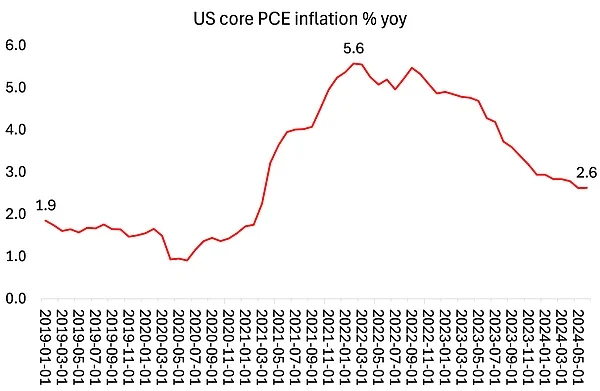

数据显示,美国和其他主要经济体的通胀率仍高于央行目标约1%,价格压力依然顽固。

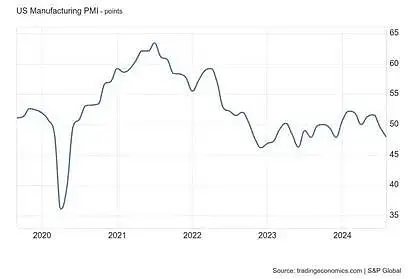

G7国家的经济现状令人担忧。除美国外,法国、意大利和英国经济基本停滞,日本、德国和加拿大则已陷入衰退。制造业表现尤为惨淡,几乎所有主要经济体的制造业都深陷萎缩。

即使在美国,剔除出口和库存因素后,实际销售额增长也不超过1%。

美国经济数据背后隐藏着结构性矛盾。一方面通胀居高不下,另一方面实际GDP增长疲软。欧洲央行官员们对货币政策能否有效控制通胀表示怀疑,英格兰银行行长贝利直言不讳地指出,需要判断当前的通胀压力是暂时性的,还是反映了更深层次的价格、工资和利润率变化。这种结构性矛盾使得央行在制定政策时面临两难选择。

降息狂欢背后的冷思考:谁才是最大赢家?

当市场为即将到来的降息欢呼时,我们需要冷静审视这场货币政策调整背后的真实影响。降息对股市和实体经济的影响存在明显差异:股市往往能立即获得提振,而实体经济的复苏则需要更长时间。23年来的最高利率水平已经对中小企业和房地产市场造成严重伤害,许多小企业因高借贷成本而破产,抵押贷款利率和住房租金也被推至峰值。

高利率环境下的受害者显而易见:中小企业首当其冲,融资成本飙升导致经营困难;房地产市场同样遭受重创,购房者面临更高的贷款门槛。而即将到来的降息,很可能只是为股市注入短期兴奋剂,而非真正解决实体经济面临的困境。

未来政策制定者将面临多重挑战:既要应对仍高于目标1%左右的顽固通胀,又要避免经济进一步放缓。G7国家中多数经济体已陷入停滞或衰退,制造业普遍萎缩。更棘手的是,货币政策工具在控制通胀"最后一英里"的效果备受质疑,欧洲央行官员已公开承认难以准确衡量自然利率水平。降息可能带来的短暂狂欢背后,是更深层次的结构性经济问题亟待解决。