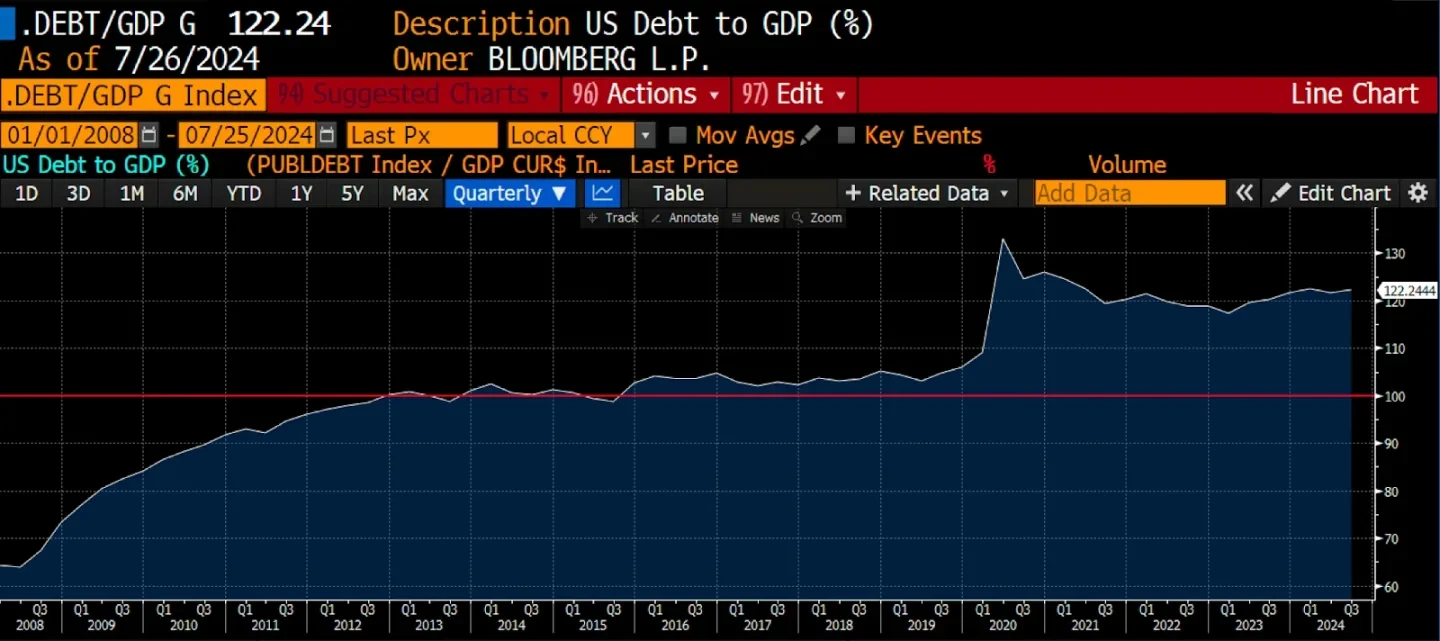

在当今金融体系中,权力的天平正在发生微妙而深刻的倾斜。传统上被视为货币政策主宰者的美联储,其独立性正在被一个简单的数学现实所侵蚀:当国债占GDP比例突破100%后,债务增长速度将远超经济增长速度。这个临界点一旦突破,控制债务供给的财政部就自然成为真正的决策核心。

美国财政部长耶伦手中握有决定债券发行时间、规模和期限的权力,这种权力在国债占比超过100%后变得尤为关键。政府深陷债务驱动增长的依赖循环,最终不得不指令央行开动印钞机来兑现财政支票。这就是所谓的"财政主导"时期——国家融资需求压倒央行对通胀的担忧,即便这意味着要承受持续的高通胀,也必须维持银行信贷和名义GDP的高增长。

COVID-19疫情及其引发的经济刺激措施,将美国债务占GDP比例推高至100%以上。这一变化从根本上改变了游戏规则,使得耶伦能够通过发行短期国库券这一简单而有效的手段,将美联储资产负债表上被"隔离"的资金重新注入市场。这些资金一旦释放,就能推动银行信贷增长并刺激资产价格上涨。

特别值得注意的是,当国库券收益率仅比逆回购协议高出0.05%时,就足以吸引货币市场基金将资金从美联储转向财政部。这种微小的利差背后,反映的是财政部正在成为金融市场实际掌舵者的现实。通过精准控制债务工具供给,耶伦正在重塑整个金融体系的流动性格局。

美联储的‘水塔’:钱都藏在哪些隐秘角落?

美联储的资产负债表上存在两个关键的资金池——逆回购协议(RRP)和银行准备金,它们像被隔离的水库一样锁住了大量流动性。

货币市场基金通过RRP将现金隔夜存放在美联储获取利息,而银行准备金则是商业银行在美联储的存款。只要这些资金停留在美联储账上,就无法进入金融市场创造信贷或推动资产价格上涨。

量化宽松政策释放的资金之所以未能刺激实体经济,关键在于美联储通过支付利息将这些流动性"圈养"在了自己的资产负债表内。如果这些资金流入银行系统,本应通过信贷扩张推高商品和服务价格。但美国政府当前面临超过100%的债务/GDP比率,实际上需要适度的通胀来减轻债务负担。这种高负债环境迫使财政部必须设法释放这些被冻结的流动性。

美国政府的生存逻辑很清晰:通过维持较高的名义GDP增长和适度通胀,既能增加税收收入,又能稀释债务实际价值。当国债规模超过经济总量时,债务增长速度必然快于经济增长,这使得控制债务发行的财政部获得了实质性的金融主导权。在这种财政主导模式下,美联储不得不配合财政部的要求,其独立性已名存实亡。

耶伦的生死抉择:3.6万亿国债如何撬动经济?

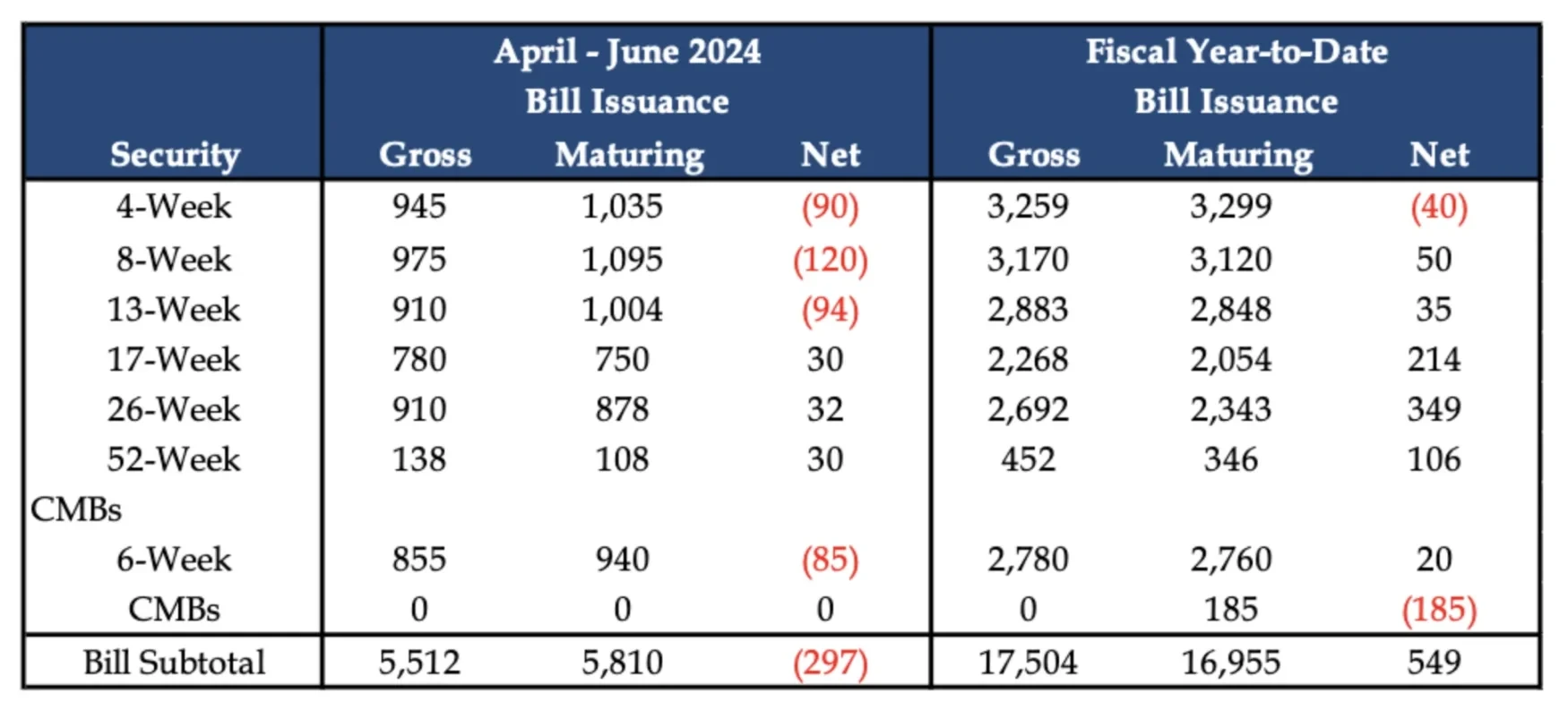

美国财政部面临的关键选择在于如何通过国库券发行来激活市场流动性。目前货币市场基金和银行更青睐短期国库券(T-bill),因为其具有类似现金的特性、信用风险低且利率风险最小,收益率还略高于美联储的逆回购协议(RRP)利率。相比之下,长期债券由于流动性较差、利率风险更高,对金融机构吸引力有限。

财政部理论上可通过发行3.6万亿美元国库券来释放流动性,但实际操作中需要考虑多重因素。通过计算发现,财政部在年底前最多可释放1.05万亿美元流动性:其中3010亿美元来自国库券净发行和债券回购计划,剩余部分则可能通过降低财政部一般账户(TGA)余额来实现。

流动性传导路径主要通过两个机制:一是财政部回购非国库券债券时,通过发行新国库券融资,这将促使资金从逆回购市场流出;二是TGA账户余额的减少会直接向市场注入现金。这两种操作都能有效提升金融系统的美元流动性,为包括加密货币在内的风险资产创造有利环境。

加密货币的潮汐:资金流动如何推高比特币?

▌比特币价格与逆回购规模关联图▌

当资金从逆回购账户流出时,比特币往往开始上涨。这种关联性揭示了流动性对加密市场的关键影响——离开美联储资产负债表的热钱会直接推高风险资产价格。

财政部借款咨询委员会(TBAC)报告明确指出,货币市场基金正将逆回购资金几乎1:1地置换为短期国库券。当前一月期国库券收益率仅比逆回购利率高出0.05%的微小溢价,就足以驱动这种资金迁移。这种看似细微的利差,实际上成为撬动数千亿流动性的关键支点。

根据最新财政计划,到2024年底将有3010亿至1.05万亿美元流动性通过三种渠道注入市场:2710亿美元国库券发行、300亿美元债券回购计划,以及可能动用的7500亿美元财政部现金账户(TGA)。这种规模的流动性释放,很可能重现2023-2024年资金轮换推动加密牛市的场景。值得注意的是,当逆回购资金耗尽后,银行系统内3.3万亿美元准备金可能成为下一个流动性"蓄水池",前提是国库券收益率超过准备金利息。

流动性生死线:为何4月加密市场陷入冰封?

今年4月以来加密货币市场的横盘甚至下跌,根源在于美国财政部国库券的"净减少"状态。

当税收季(4-6月)财政收入增加时,财政部减少了国库券发行量,导致市场流动性被抽走。这种"抽水效应"使得资金被困在美联储的逆回购市场,无法流入风险资产领域。

比特币价格走势与逆回购规模呈现明显负相关:1-4月国库券净发行期间,逆回购规模下降,比特币从低点上涨;而4-7月国库券净减少时,逆回购规模回升,比特币陷入横盘并伴随剧烈下跌。这种流动性关联机制解释了当前加密市场的冰封状态。

展望年底前,财政部计划发行3010亿美元国库券,这将重新激活市场流动性。根据历史相关性,比特币很可能快速收复失地并冲击10万美元目标。值得注意的是,财政部还可能通过动用7500亿美元的TGA账户资金,向市场注入最高达1.05万亿美元的流动性,这将为加密市场创造更强劲的上涨动能。

山寨币复活密码:ETH突破4000后的链上狂欢

山寨币作为高beta资产,其表现往往与比特币高度联动。当前周期中,BTC和ETH因现货ETF获批获得了结构性支撑,这使得它们即便在市场回调时也展现出较强韧性。相比之下,多数山寨币自4月以来经历了剧烈调整。

市场复苏的关键信号在于BTC和ETH能否突破关键阻力位。当BTC站上7万美元、ETH突破4000美元后,市场情绪将显著改善,资金会开始流向高风险的山寨币领域。SOL作为头部山寨币之一,其突破250美元将产生一定的市场传导效应,但由于市值差异,SOL对整体市场的带动作用仍不及BTC和ETH。

美元流动性的增加是本轮山寨币周期的重要催化剂。随着财政部年底前计划发行3010亿美元国库券,市场流动性将得到显著改善。这种流动性外溢效应会首先推高BTC和ETH价格,进而为山寨币的全面复苏创造条件。历史数据表明,当美元流动性充裕时,加密市场往往呈现"BTC领涨-ETH跟进-山寨币爆发"的典型轮动特征。

Hayes的博弈:夏末抄底与大选周期套利

Arthur Hayes在最新分析中提出了三个关键判断,为加密投资者勾勒出清晰的战略路线图。首先,他明确指出9月将成为加密市场的关键拐点,这一判断基于三大依据:财政部计划在年底前发行3010亿美元国库券、回购300亿美元债券的操作将释放流动性,以及历史数据显示逆回购规模下降与比特币价格上涨存在强相关性。这些流动性注入措施预计将从9月开始显现效果,结束当前市场的横盘状态。

在套利策略方面,Hayes特别关注了Ethena的sUSDe协议。他计划在市场强势时,将部分获利资金转入这个套利协议,以捕捉流动性周期中的稳定收益机会。sUSDe这类协议在流动性充裕时期能够提供可观的无风险收益,成为牛市中期理想的资金避风港。

对于大选后的市场走势,Hayes预测比特币百万美元目标可能分两步实现。短期来看,10月将是流动性释放的高峰期,耶伦可能通过降低TGA账户余额进一步刺激市场,推动比特币冲击10万美元关口。而长期来看,2025年初债务上限问题解决后,更大规模的流动性释放将开启真正的牛市,届时银行准备金可能开始流入国库券市场,为比特币冲击百万美元目标提供充足资金支持。Hayes建议投资者利用夏末市场疲软期积极布局,并在大选前后灵活调整仓位。