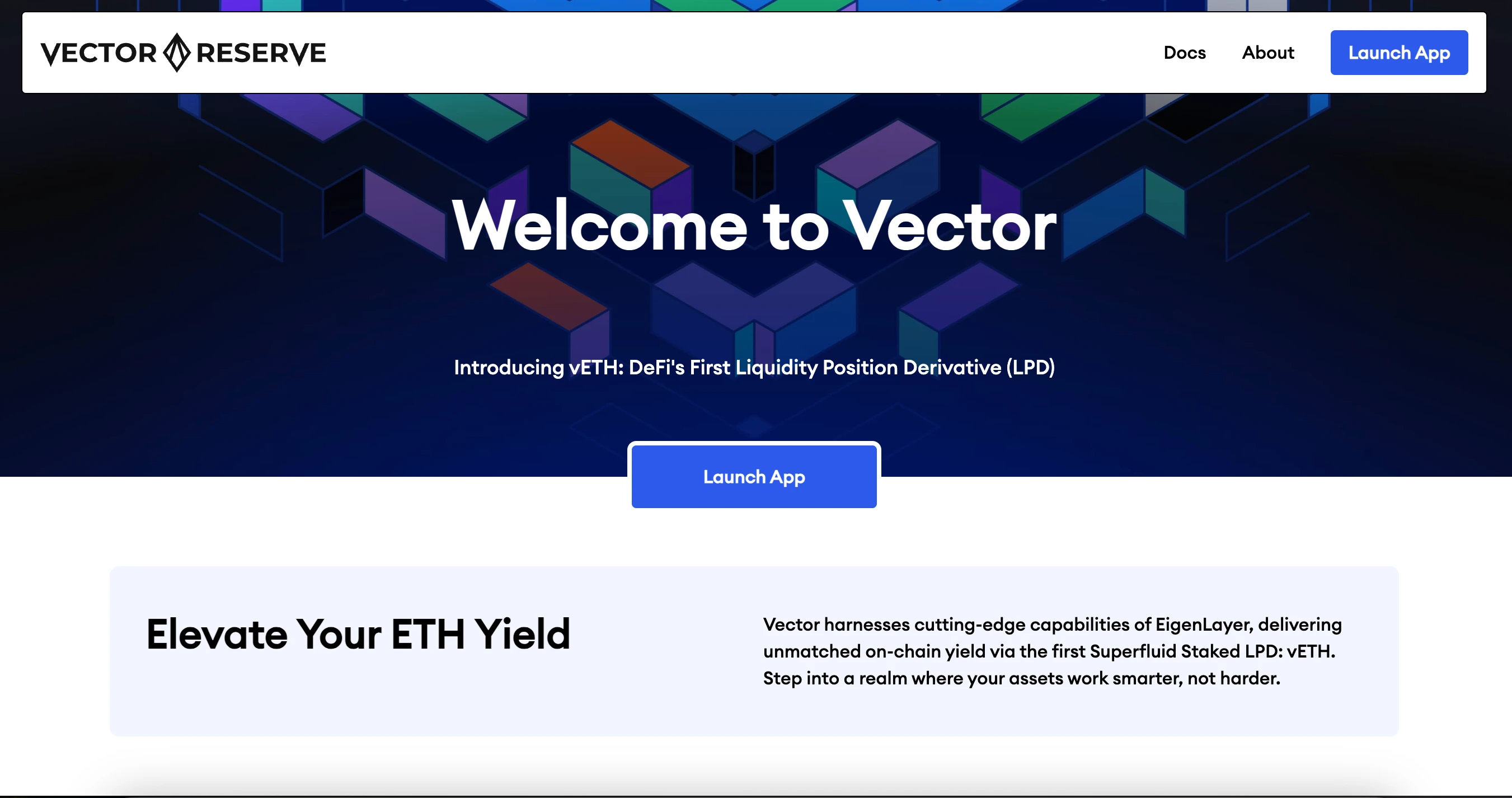

加密市场中的新概念总是快速进化着。当大家还在讨论流动性质押和流动性再质押的相关概念,如LSD、LSDFi、LST和LRT时,一个名为LPD(流动性头寸衍生品)的新概念悄然出现。Vector Reserve作为这一概念的先行者,推出了基于ETH的衍生品vETH,代表着用户在DeFi中充当流动性提供者的凭证。随着项目代币VEC的发售,我们不禁要问:LPD究竟是什么?它能否像再质押那样,引领新一轮围绕ETH的叙事浪潮?

LPD:用ETH组池子开启无限套娃模式

LPD(流动性头寸衍生品)这个概念的出现,要从流动性质押和流动性再质押说起。简单来说,流动性质押和再质押可以看作是以保护以太坊生态安全为理由的流动性套娃游戏——通过反复质押换取资产凭证,再用这些凭证获取额外收益,实现资本效率最大化。

传统套娃模式存在一个明显局限:它只是单个资产的1:1映射质押。比如将ETH质押生成LST,再将LST质押生成LRT,整个过程都是单一资产的线性延伸。

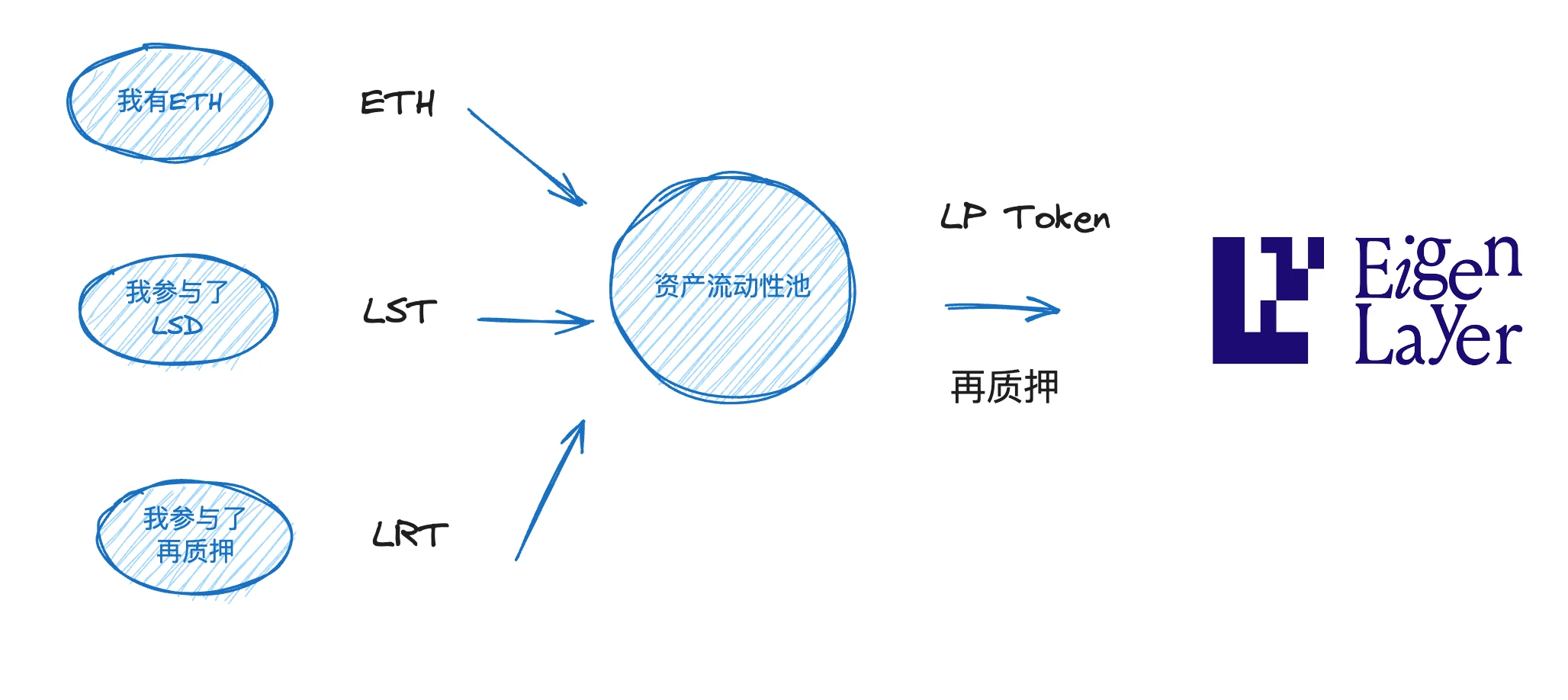

而LPD的创新之处在于,它允许将ETH、LST和LRT组合成一个流动性池,然后将这个池子的LP凭证拿去EigenLayer进行再质押,从而多出一层收益来源。

LPD中的"P"代表Position(头寸),意味着你持有的不再是单一资产凭证,而是整个流动性池的头寸凭证。这种组合式套娃比单独持有某个LST或ETH能产生更高的收益。Vector Reserve项目正是这种套娃模式的先行者,它通过vETH代币来代表用户在流动性池中的复合头寸。

Vector Reserve:构建LPD的四层收益金字塔

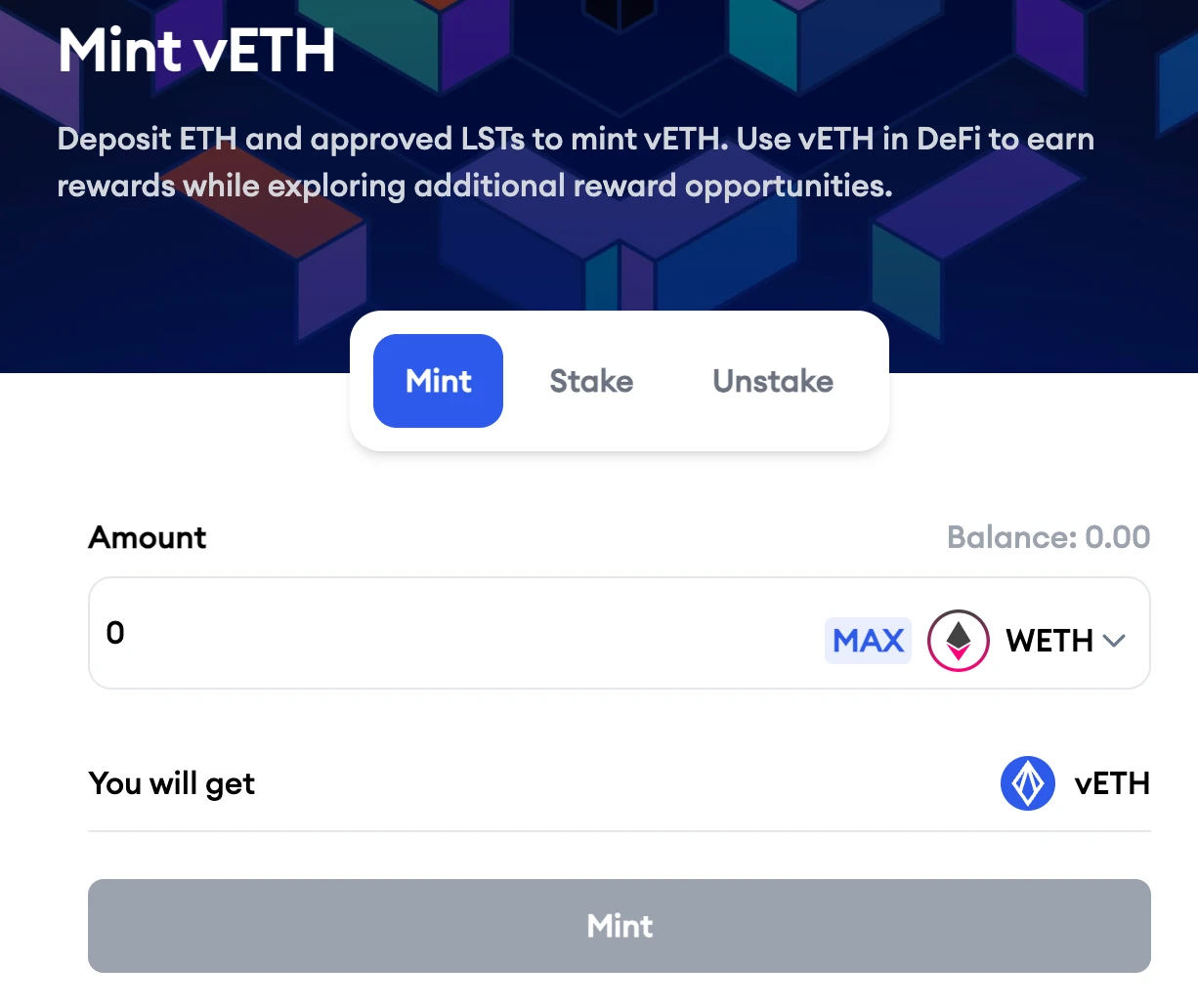

Vector Reserve目前已经部分实现了LPD的产品逻辑。用户可以将原生ETH或wETH等资产存入协议,协议会将这些代币匹配成流动性池,同时生成等值的vETH代币作为用户在池中的头寸凭证。虽然文档中提到支持存入LRT和LST代币,但目前实际可存入的仅有ETH和wETH。

具体操作流程分为四个步骤:首先用户存入ETH或相关衍生代币;接着协议将这些资产与其他代币配对形成流动性池;然后用户会收到代表池中份额的vETH代币;最后用户可以选择将vETH进一步质押到EigenLayer等平台获取额外收益。

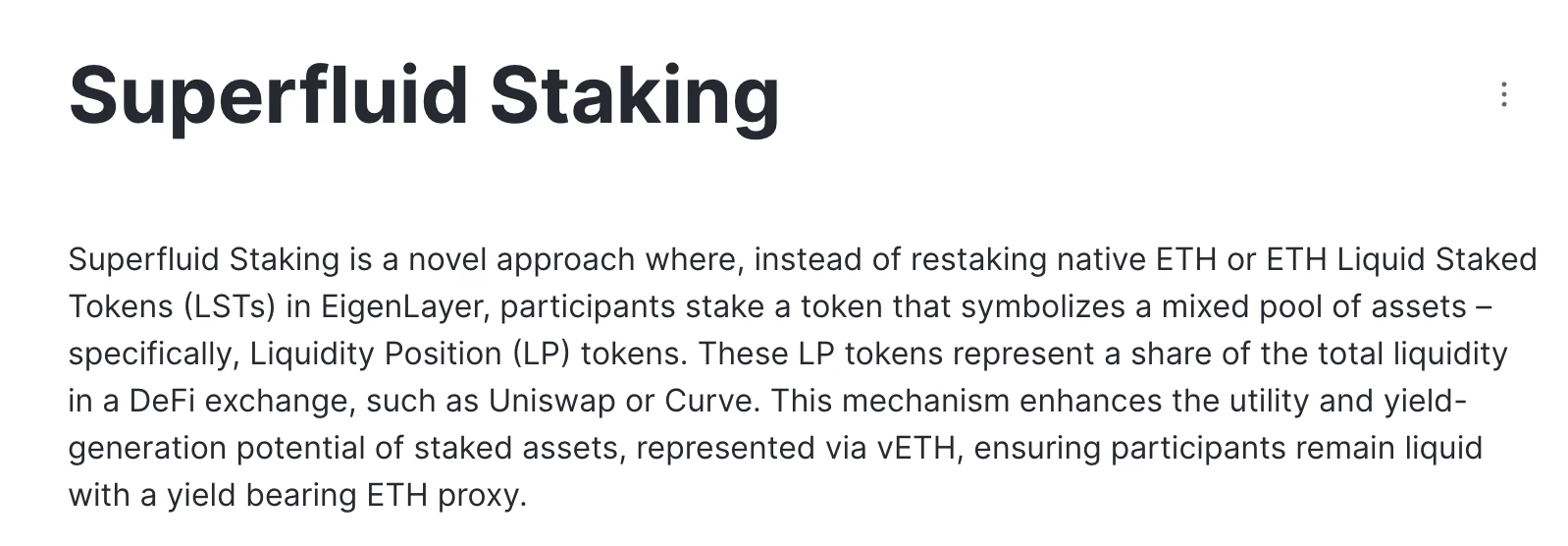

这里的关键创新在于Superfluid Staking机制,它允许用户将LP凭证直接用于再质押。由于LP凭证本身就代表了ETH和LST等实际资产的价值支撑,用户可以在保持流动性的同时获得质押收益。这种设计将流动性套娃发挥到了极致。

vETH的收益来源呈现金字塔结构:底层是流动性池的交易手续费收益,中层是基础资产的质押收益,上层是通过EigenLayer获得的再质押激励。这种多重收益叠加的设计,使vETH成为集流动性质押、再质押和流动性提供功能于一体的复合金融工具。

VEC代币:LPD叙事的经济引擎与价值捕获器

VEC代币是Vector Reserve生态系统的核心组成部分,其设计旨在实现持续的价值增长和经济可持续性。该代币在生态中扮演多重关键角色:作为储备货币支撑vETH价值,通过激励措施鼓励用户提供流动性,并赋予持有者参与治理决策的权利。

VEC的价值增长机制主要包括收益分享和财库管理两部分。vETH产生的交易费和其他收益会部分用于支持VEC价值,为持有者创造被动收入。同时,项目通过精心设计的财库策略管理储备资产,投资于ETH质押和再质押工具以实现长期稳定增长。

项目还计划引入投票托管的veVEC机制。用户可以将VEC/ETH流动性头寸中的VEC代币锁定,这些锁定代币不仅能增强系统稳定性,还拥有分配激励措施和参与流动性治理的权力。其他DeFi协议可以通过贿赂机制向veVEC持有者提供激励,从而影响流动性分配。

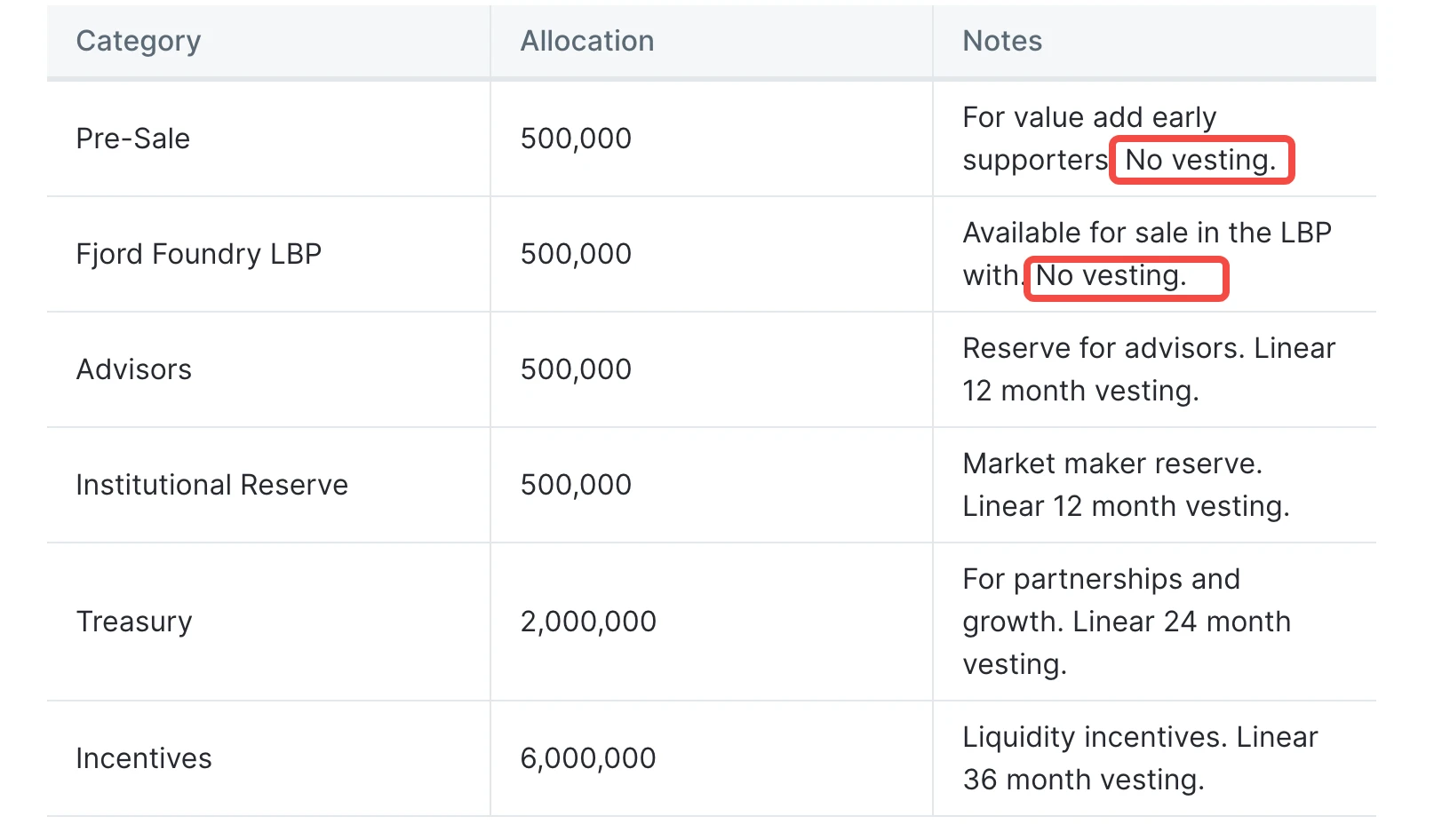

在代币分配方面,VEC总量为1000万枚。其中50万枚已通过预售分配给早期投资者,这部分代币在发行时即可流通。另有50万枚通过流动性启动池(LBP)向公众发售,采用动态定价机制让市场决定合理价格。顾问、国库和激励部分的代币则有12-36个月的线性解锁期。

当前估算的项目完全稀释估值(FDV)约为1.8亿美元,在目前市场环境下可能偏高。对于有意参与的投资者,建议在LBP持续的四天期间观察价格走势,选择相对低点介入可能更为稳妥。

以太坊质押叙事的进化论:从单点突破到生态套娃

加密市场的流动性套娃游戏从未停止,LPD的出现标志着质押收益最大化探索进入新阶段。这种流动性头寸衍生品将ETH、LST和LRT组合成流动性池,通过LP凭证的再质押实现收益叠加,突破了传统1:1资产映射的局限。Vector Reserve等项目正在实践这种模式,其vETH代币代表了用户在流动性池中的复合头寸,能够同时捕获交易费、质押收益和再质押激励三重收益。

这种无限套娃模式引发了对可持续性的思考。一方面,DeFi乐高式的组合确实提升了资本效率,通过Superfluid Staking等机制释放了被锁定的流动性价值;另一方面,当收益层级不断叠加时,风险传导链条也随之延长。LPD与传统LST/LRT市场形成既协同又竞争的关系——前者拓展了收益维度,后者则保持着基础流动性供给。

当前市场对这类创新展现出典型的早期特征:首个实践项目Vector Reserve的代币VEC估值已达1.8亿美元FDV,通过LBP机制实现动态定价。这种高估值反映了市场对质押收益终局形态的想象,但真正的考验在于套娃层级增加时,系统能否维持稳定的收益产出。历史经验表明,新叙事中的先行者往往能获得超额关注,而LPD很可能只是以太坊质押经济进化过程中的一个中间形态。