引言:加密货币卡的自由VS便利,选哪个才不踩坑?

想象一下这样的早晨:你像使用普通借记卡一样刷加密货币卡买咖啡,支付的比特币或泰达币直接从数字钱包扣除。整个过程看似与传统支付无异,但某天你突然发现卡片被拒绝——背后的交易所冻结了提款功能,你的资金就此被锁定。这就是加密货币支付面临的现实困境:便捷的体验背后,可能藏着资产控制权的隐患。

资金控制权的重要性,在传统金融体系中同样显著。以西班牙为例,当地银行规定公民提取超过3000欧元现金前必须通知税务机构,违规可能面临高额罚款。无论是传统银行还是中心化加密服务,核心问题始终如一:如果资金不由你直接掌控,就只能被动接受他人的管理规则。

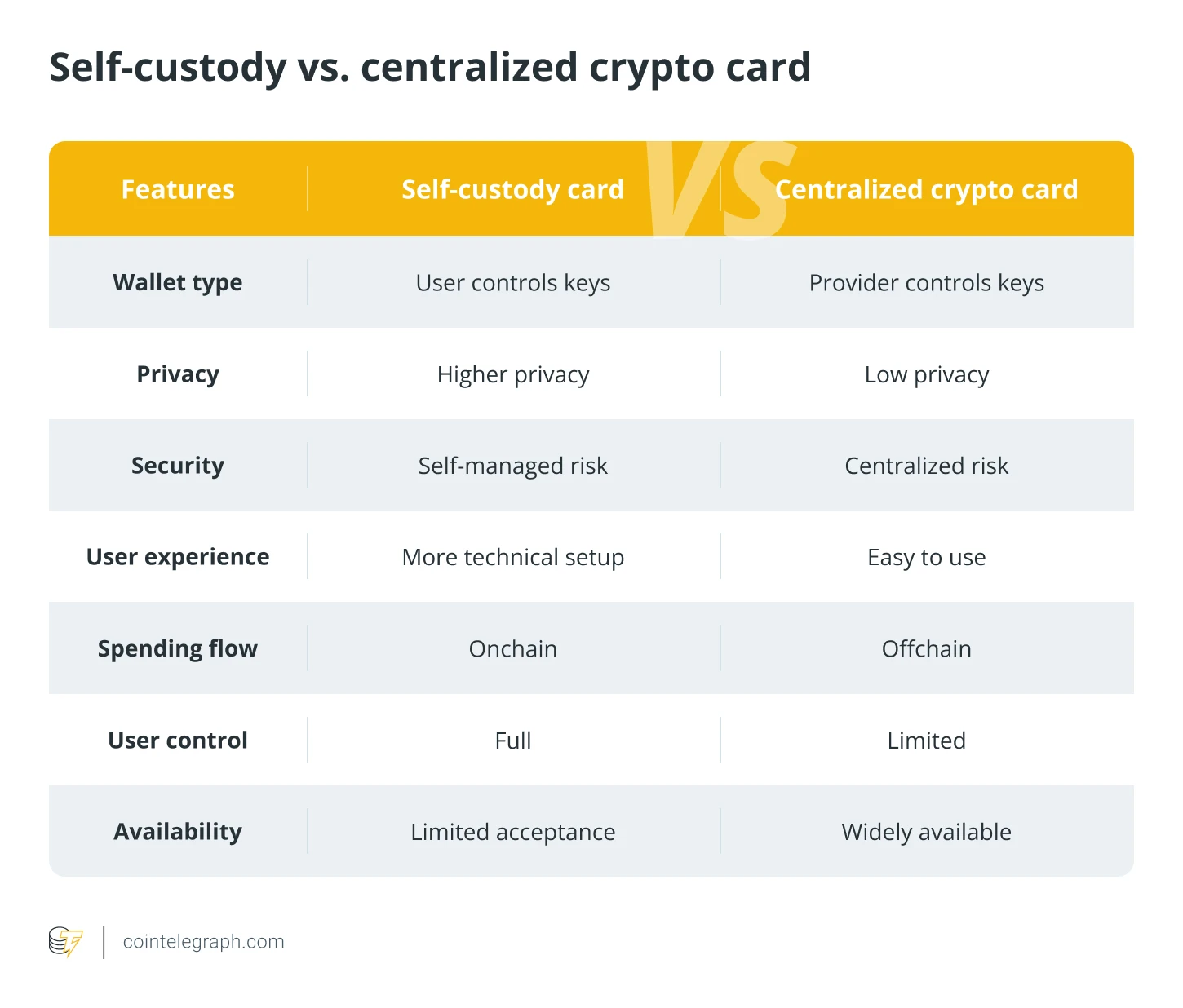

在加密货币卡领域,这种控制权的矛盾分化成两条清晰路径:一条是自托管路线,让你完全掌控资金但需要承担管理责任;另一条是中心化路线,用部分控制权换取流畅的传统支付体验。选择自由还是便利?这个问题的答案,取决于你对资产安全、使用门槛和隐私需求的权衡——而错误的选择,可能让你在加密支付的路上踩中意想不到的陷阱。

自托管卡和中心化卡到底啥区别?

自托管加密货币卡的核心在于用户完全掌控资金。这类卡片直接连接非托管钱包,私钥由用户独自持有,没有任何第三方(如银行或平台)介入资金管理。交易时,卡片通过智能合约与用户的自托管钱包实时通信,无需预先充值账户,链上授权和结算可即时完成,且整个过程中用户始终保有资产所有权。由于没有中介机构,也就不存在第三方冻结资金的可能,但这也意味着用户需要自行管理密钥,部分产品可能要求一定的技术知识来操作。

中心化加密货币卡则完全不同,其运作依赖交易所或金融科技公司管理私钥。用户的加密货币存储在这些中心化平台提供的托管钱包中,支付时由平台代为处理交易——包括在销售点即时将加密货币转换为法币,无需用户操心gas费用、区块链延迟等技术问题。这种模式简化了操作流程,新用户无需理解助记词或区块链机制,只需像使用普通银行卡一样刷卡即可,但代价是用户需让渡资金控制权,平台有权限限制访问或冻结资产。

市场上典型的中心化卡服务商包括Bybit、Coinbase和Crypto.com等,它们发行的卡片均属于此类托管模式。

自托管卡能给你这些自由,但代价不低

自托管卡最核心的优势在于资金完全控制权。与中心化卡不同,它无需第三方持有密钥或冻结资金,所有资产所有权始终掌握在用户手中。这类卡片通过智能合约直接与自托管钱包通信,数秒内完成交易验证和链上结算,确保每笔支付都需用户链上授权,从根本上杜绝了外部冻结风险。

智能合约技术为自托管卡赋予了可编程支付能力。用户可设置如时间锁定转账(资金在特定时间后自动到账)、多重签名批准(需多人确认才能支出)等自定义规则,这对去中心化自治组织(DAOs)管理公共资金、自由职业者设置里程碑付款等场景特别实用。部分项目还将钱包功能嵌入物理卡或NFC设备,支持离线密钥存储和触碰支付,平衡了可编程性与使用便捷性。

隐私保护是另一大亮点。一些自托管卡协议采用零知识证明(如zk-SNARKs)技术,通过加密算法隐藏具体消费金额和模式,减少交易数据泄露风险。不过这类技术仍处于初期阶段,与线下销售点系统的集成还比较有限,实际隐私保护效果需结合具体场景判断。

自由的另一面是更高的使用门槛和责任。自托管卡的安全完全依赖用户自身:一旦私钥或助记词丢失,资产将永久无法恢复,且没有客服或第三方能提供帮助。此外,用户还需自行处理交易签名、Gas费用计算以及钱包与区块链网络兼容性等问题,对技术知识有一定要求。虽然部分产品通过简化界面降低了操作难度,但相比中心化卡仍更复杂。

中心化卡的便利背后藏着哪些暗雷?

中心化加密货币卡虽然用起来像普通支付卡一样方便,但这种便利背后隐藏着不容忽视的风险。首先是资产安全风险,第三方托管模式让用户资金直接暴露在平台安全漏洞之下。2025年2月Bybit交易所遭遇黑客攻击,导致14亿美元用户资产被盗,这一事件凸显了中心化平台作为单点故障的隐患——当服务商的安全防线被突破,用户资金将直接面临损失风险。

其次,监管合规要求可能导致服务突然中断。以币安为例,2023年12月该交易所因监管压力终止了在欧洲经济区(EEA)的Visa借记卡服务,当地用户的支付渠道一夜之间被切断。这种因地区政策变化导致的服务终止,反映出中心化卡对外部监管环境的高度依赖,用户无法自主掌控服务的持续性。

此外,KYC(了解客户)程序带来的隐私泄露风险也不容忽视。为满足监管要求,中心化卡提供商通常会收集用户身份信息、交易记录等敏感数据,并可能根据合规要求与监管机构共享。这意味着用户的消费习惯、资产状况等隐私信息不再完全私密,存在被滥用或泄露的潜在风险,与加密货币追求的匿名性初衷形成冲突。

安全大比拼:谁更容易掉坑?

1. 拆解中心化平台的系统性风险(Mt.Gox/FTX崩盘案例)

中心化加密货币卡看似由专业机构提供安全保障,实则暗藏系统性风险。这类平台对用户资金进行集中管理,一旦平台自身出现漏洞或运营危机,用户资产便可能面临全军覆没的风险。历史上,Mt. Gox、FTX等大型交易所的崩盘事件就是典型例证——当平台遭遇黑客攻击、挪用资金或经营失败时,由于用户资金完全由平台掌控,最终往往导致用户血本无归,难以追回损失。

2. 对比自托管钱包的技术门槛(密钥管理/交易签名)

自托管钱包将安全责任完全转移给用户,这意味着更高的技术门槛。首先是密钥管理,用户必须独立保管私钥(如助记词),任何丢失或泄露都可能导致资金永久无法找回,且没有客服或第三方可以协助恢复。其次,交易过程中需要手动完成签名验证,还需自行处理gas费用设置、区块链网络兼容性等问题,这些操作对缺乏技术背景的用户来说较为复杂,容易因操作失误引发风险。

3. 分析资本管控地区自托管卡的灰色地带优势

在实施严格资本管控的地区,自托管卡可能成为维护财务自由的特殊选择。由于其不依赖中心化机构,资金控制权完全在用户手中,可能处于当地监管的“灰色地带”,从而规避中心化卡因合规要求而被封锁或限制的风险。相比之下,中心化卡受监管政策影响更大,常因当地加密货币限制措施而被迫暂停服务,导致用户无法正常使用资金。

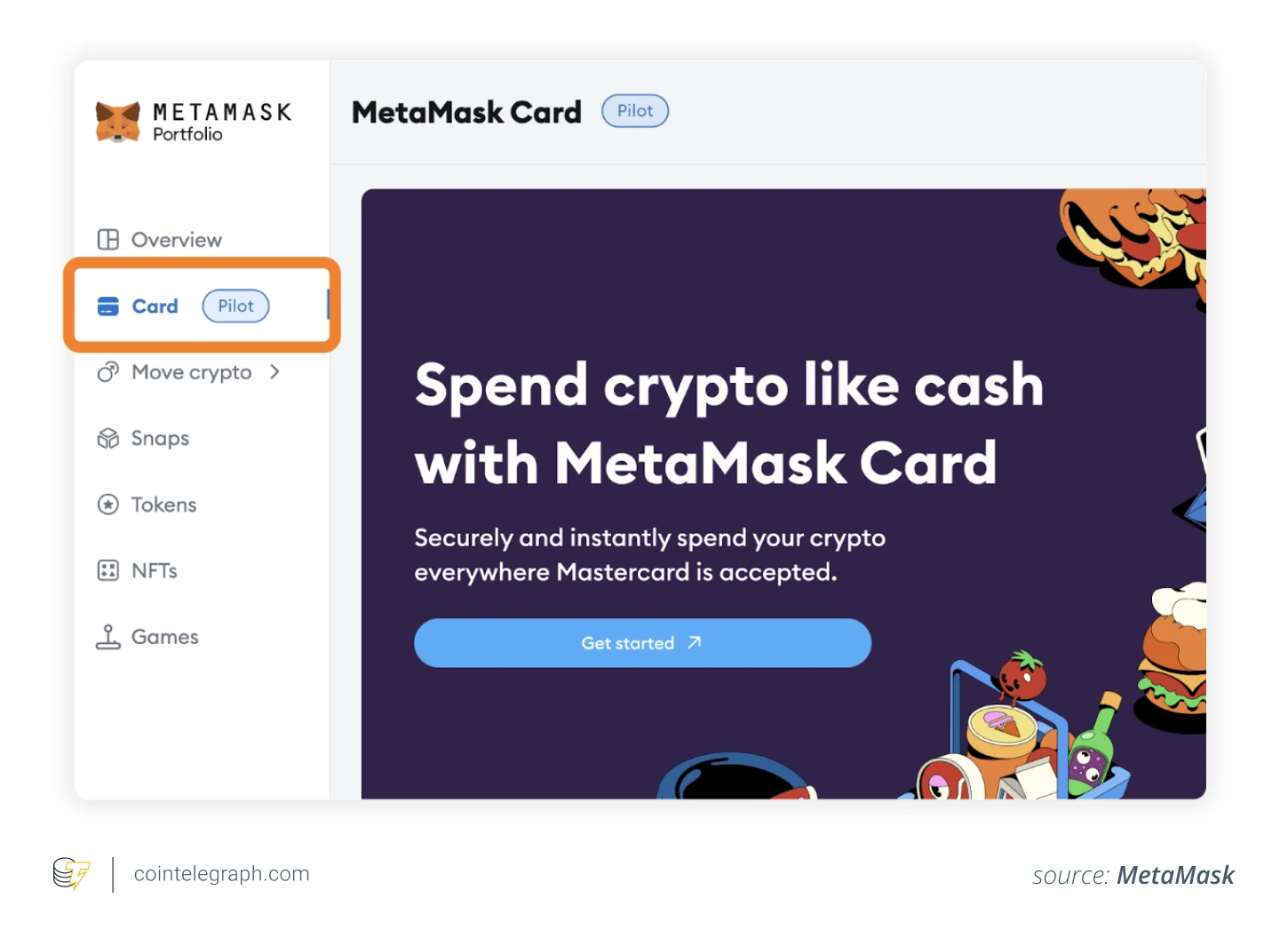

手把手教你玩转MetaMask自托管卡

1. 演示从注册到消费的完整操作流程

MetaMask自托管卡的使用需完成以下步骤:首先,在MetaMask Portfolio(portfolio.metamask.io)中,导航至“Card”选项卡并点击“Get Started”(需确保服务在您所在国家/地区可用)。接着,通过Crypto Life创建账户,使用电子邮件、密码和电话号码注册并完成KYC身份验证。随后,通过MetaMask Bridge将支持的代币(如USDC、USDT、WETH等)转至Linea网络上的MetaMask钱包。在卡仪表板中选择代币,设置自动或特定金额的支出限额,并通过MetaMask授权。完成后,将虚拟卡添加到Apple Pay或Google Pay以实现线下/应用内支付,或使用卡详情进行在线购物。消费时,在任何接受Mastercard的场所使用,交易将在Linea网络结算。

2. 详解Linea网络转账的特殊要求

使用MetaMask自托管卡需将资金转至Linea网络,具体要求包括:仅支持特定代币,如USDC、USDT、包装以太币(WETH)、EURe、GBPe和aUSDC,其中美国用户仅限使用USDC和aUSDC。转账需通过MetaMask Bridge完成,确保资金准确转入Linea网络上的MetaMask钱包,这是实现链上授权和即时结算的关键前提。

3. 揭示USDC返现奖励机制

该卡为用户提供USDC交易返现奖励:使用USDC进行消费时,可获得1%的USDC返现,返现金额可在卡仪表板中直接领取。非稳定币(如WETH)交易除需支付约0.02美元的Linea网络燃料费外,还会产生0.875%的兑换费,而稳定币交易仅需支付燃料费。

4. 警示美国特定州的使用限制

MetaMask自托管卡覆盖阿根廷、巴西、哥伦比亚、墨西哥、欧洲经济区(EEA)、瑞士、英国和美国等地区,但美国用户需注意:纽约州和佛蒙特州暂不支持该服务。此外,美国用户仅限使用USDC和aUSDC两种代币,其他地区用户可使用更多代币种类。

终极选择指南:你的钱包该走哪条路?

1. 定位加密新手的中心化卡适用场景

对于加密货币新手或追求简单支付体验的用户,中心化加密货币卡是理想的入门选择。这类卡片将加密支付流程简化得如同使用传统银行卡:刷卡即可自动完成加密货币与法币的即时转换,无需担心gas费用、区块链延迟或钱包兼容性问题。新手无需管理助记词或理解复杂的区块链机制,服务提供商会像传统银行一样处理技术细节和客户支持,让加密货币使用与日常生活无缝衔接。

2. 分析隐私爱好者选择自托管卡的理由

注重隐私保护、资产控制权和独立性的用户更适合选择自托管加密货币卡。自托管卡的核心优势在于:没有第三方持有密钥或能冻结资金,用户完全掌控资产所有权;部分卡片利用零知识证明(ZK)技术(如zk-SNARKs)掩护消费模式,增强隐私保护;通过智能合约还能实现可编程支出、时间锁定转账等个性化功能,适合需要资金自主权的场景(如DAO组织、自由职业者或共享账户管理)。

3. 强调两种方案都存在的安全风险

两种加密货币卡方案均存在不可忽视的安全风险。中心化卡的风险主要来自第三方控制:服务提供商可能因黑客攻击(如Bybit 14亿美元被盗事件)、监管合规要求(如币安EEA停卡事件)冻结资产或中断服务,且KYC流程可能导致隐私泄露。自托管卡则将安全责任完全转移给用户:一旦私钥丢失,资产无法恢复;交易签名、gas费用管理和钱包兼容性等技术细节也增加了使用门槛和操作风险。

4. 提供结合使用的混合策略建议

最务实的使用策略是根据场景灵活搭配两种方案:日常小额高频消费可使用中心化卡,享受便利的支付体验;涉及大额资金或敏感交易时,切换至自托管卡以确保资产控制权和隐私保护。无论选择哪种方式,都需提前了解风险——中心化卡用户应关注平台合规性和安全性,自托管卡用户则需做好私钥备份和技术学习,避免因操作失误导致资产损失。