当企业将比特币纳入资产负债表成为新趋势,两家公司的身影格外耀眼——它们以截然不同的姿态,在比特币储备的赛道上书写着各自的战略蓝图。

美国软件公司Strategy堪称“激进派”代表。自2020年首次斥资2.5亿美元买入比特币以来,它通过发行可转换债券、优先股等债务融资手段持续加仓,如今已手握超50万枚比特币,成为全球最大的企业级比特币持有者。其策略简单直接:以“闪电战”式的抄底和市场低迷期收割,将比特币视为“终极价值储存手段”,哪怕伴随高波动性也在所不惜。

与之形成鲜明对比的是日本上市公司Metaplanet,被称为“亚洲比特币先锋”。这家由酒店管理公司转型而来的企业,选择了“稳扎稳打”的路径:受Strategy启发却不盲从,通过发行零息债券、出售现金担保看跌期权等创新金融工具,以低于市场价的成本阶梯式积累比特币,并定下明确目标——2025年底持有1万枚,2026年底达2.1万枚。

这两种模式的碰撞,抛出了一个核心问题:当企业决定拥抱比特币,究竟该选择激进的“全仓突击”,还是稳健的“渐进布局”?不同路径背后,是风险承受能力、融资手段与长期愿景的深层博弈。

两家公司的前世今生:从软件巨头到酒店大亨的比特币觉醒

1. Strategy的蜕变:从商业智能公司到比特币头号玩家

Strategy的故事始于1989年,由迈克尔·塞勒与桑朱·班萨尔共同创立,最初是一家专注于商业智能、移动软件和云服务的美国科技公司,核心业务为企业提供数据分析工具,助力数据驱动决策。彼时,它还曾涉足安防领域,2000年孵化出Alarm.com,后于2009年以2770万美元出售。

转折发生在2020年8月——Strategy以2.5亿美元投资比特币,将其定为主要储备资产,理由是担忧现金贬值并追求更高回报。这一“押注”迅速升级:公司通过发行可转换优先票据等债务工具持续增持,截至2025年已累积超50万枚比特币,占比特币总供应量的2%以上。2025年初,公司更名为“Strategy”,启用含比特币风格“B”字的新标志,彻底将业务重心转向比特币投资,从软件服务商蜕变为全球最大的企业级比特币持有者。

2. Metaplanet的逆袭:酒店管理公司如何变身亚洲比特币先锋

与Strategy的科技基因不同,Metaplanet的起点是日本酒店管理业务。真正的转型推手是前高盛衍生品交易员西蒙·格罗维奇——他带领公司借鉴Strategy的比特币战略,但走出了本土化路径。

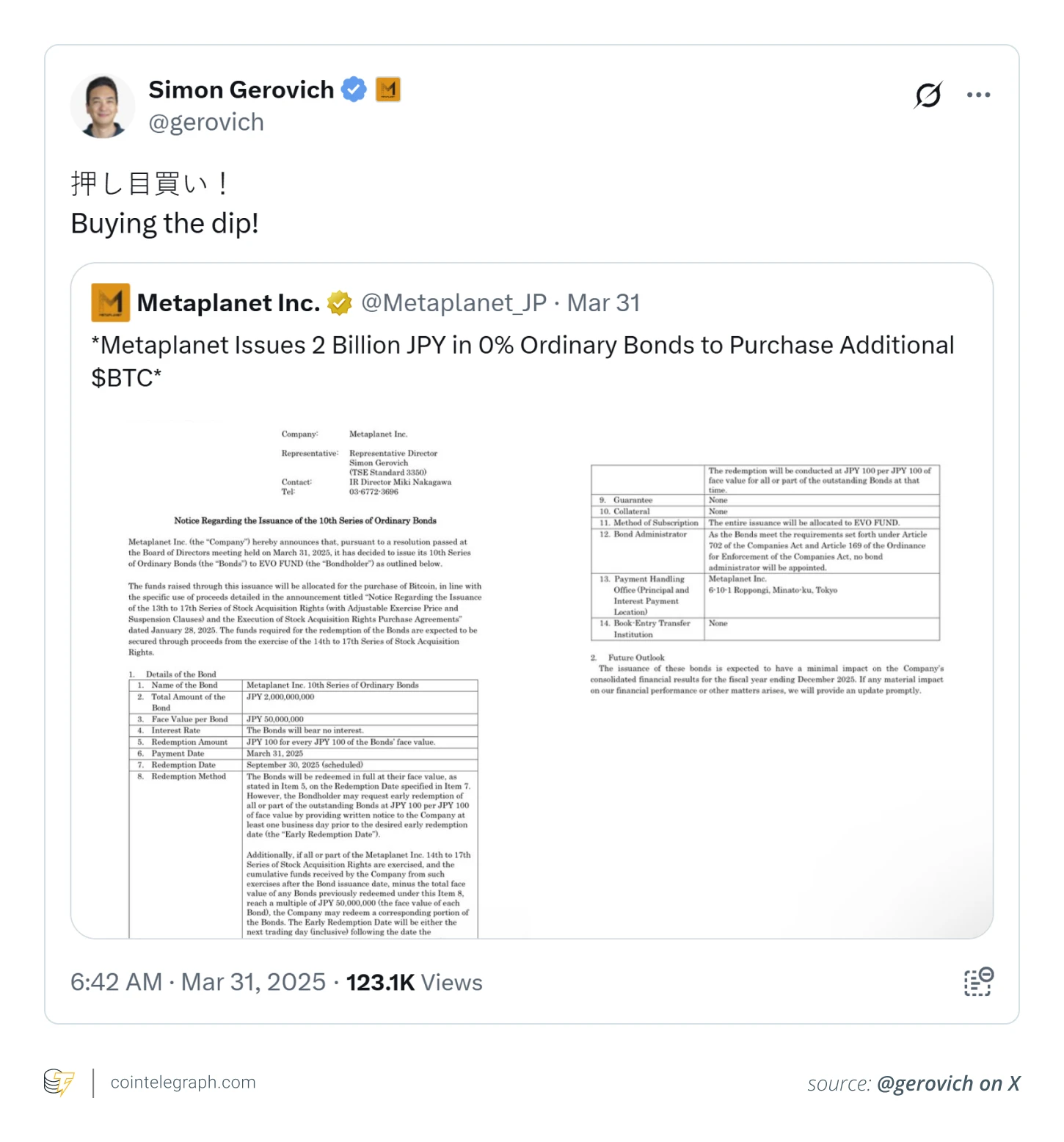

2024年,Metaplanet正式将比特币纳入资产负债表,成为日本首家持有比特币的上市公司。它避开激进债务扩张,转而采用零息债券和期权策略:例如2025年3月发行20亿日元(约1330万美元)零息债券,专款用于比特币收购;同时通过出售现金担保看跌期权,以低于市场价的预定价格累积比特币,并赚取期权溢价。这一“精打细算”的模式让Metaplanet迅速崛起为亚洲企业比特币 adoption的标杆,其股票价值随战略转型大幅飙升。

3. 2020年与2024年的关键转折点对比

两家公司的“比特币觉醒”虽相隔四年,却标志着企业加密货币战略的不同时代特征。

2020年的Strategy代表了“先行者的激进”:在比特币仍受主流质疑时,它以自有资金+债务融资的“闪电战”模式入场,押注比特币作为“终极价值储存”,开启了上市公司大规模囤币的先河。这一时期的市场环境更适合冒险,比特币价格波动尚未完全传导至股市,为其低价积累创造了窗口。

2024年的Metaplanet则体现了“后来者的理性”:此时比特币已获更多机构认可,但市场波动性加剧。作为亚洲企业,它选择更稳健的“持久战”策略——通过零息债券控制融资成本,用期权工具对冲价格风险,并设定明确目标(2025年底1万枚、2026年底2.1万枚)。这一转变反映了企业比特币储备从“野蛮生长”向“结构化布局”的演进。

1. Strategy的债务武器库:20亿美元可转债与优先股奇招

Strategy在比特币收购的融资策略中,构建了以债务工具为核心的“双轨制”资金引擎。其一是零息可转换优先票据,2025年2月,公司通过发行此类票据募集20亿美元,资金全部定向用于比特币收购——这类债券不产生定期利息,未来可转换为普通股,既降低了短期付息压力,又为持续增持比特币提供了弹药。其二是创新推出优先股STRF,2025年初登场的这一工具以10.75%的固定收益率吸引投资者,虽不具备普通股转换功能,却为公司开辟了股息导向型融资渠道,实现了资金来源的多元化。通过这两种债务工具的组合,Strategy得以在激进的比特币囤积战略中保持资金补给。

2. Metaplanet的金融创新:零息债券+现金担保看跌期权组合拳

Metaplanet则走出了一条结构化金融创新路径,其“组合拳”策略将零息债券与期权工具深度融合。2025年3月发行20亿日元(约合1330万美元)零息债券,资金专款用于比特币收购——这类债券无需支付定期利息,仅在2025年9月30日到期时偿还本金,有效降低了前期资金成本。

同时,公司通过出售现金担保看跌期权增厚收益:既收取期权溢价,又在期权被行权时以预定价格买入比特币,相当于以“折扣价”建仓。这种“零息债券融资+期权策略增效”的组合,使其得以在控制风险的前提下,稳步推进2025年底持币1万枚、2026年底达至2.1万枚的目标。

3. 两种模式的资金成本与风险差异解析

两种融资模式在资金成本与风险特征上呈现显著分野。Strategy的优先股STRF需支付10.75%的固定收益率,叠加可转换债券未来的转股潜在稀释,构成刚性成本压力;其激进的债务扩张与比特币持仓高度绑定,导致股价随比特币价格剧烈波动,形成“高杠杆-高波动”的风险闭环。Metaplanet的零息债券虽需到期偿还本金,但无定期付息压力,资金成本更可控;现金担保看跌期权策略虽需锁定部分现金作为担保,但通过溢价收入和预定买入价,将比特币收购成本与市场风险锚定在可控区间,整体呈现“低成本-低波动”的稳健特征。两者的差异本质上是“激进杠杆扩张”与“结构化风险对冲”的战略选择分野。

比特币猎手养成记:50万枚VS2.1万枚的攻防之道

1. Strategy的闪电战:持续抄底+市场低迷期精准收割

Strategy采取了激进的“闪电战”策略,通过持续抄底与市场低迷期精准收割,快速积累比特币。自2020年启动比特币投资以来,该公司利用债务融资(如可转换债券、优先股)持续购入,截至2025年3月已持有约52.8万枚比特币,占比特币总供应量的2%以上。其核心操作模式是在市场价格低迷时加大收购力度,通过低价买入提升持仓价值,形成“越跌越买”的循环,最终成为全球最大的企业比特币持有者。

2. Metaplanet的持久战:2025/2026年阶梯式收购计划

与Strategy不同,Metaplanet选择了“持久战”路线,制定了2025-2026年的阶梯式收购计划。这家日本公司通过零息债券和期权策略(如出售现金担保看跌期权)等结构化金融工具稳步积累,计划到2025年底将比特币持有量提升至1万枚,2026年底进一步增至2.1万枚,目标成为亚洲比特币领域的主要机构参与者。其策略强调“有计划、分阶段”,通过预设时间节点和持仓目标控制节奏,避免因短期市场波动影响长期布局。

3. 市场时机把握与仓位管理策略对比

在市场时机把握与仓位管理上,两家公司呈现鲜明对比:Strategy以“快准狠”著称,不刻意择时而是通过持续投入和低迷期加仓实现大规模持仓,接受高波动性以换取比特币敞口,最终成为股市中比特币投资的“代理标的”;Metaplanet则更注重“稳扎稳打”,通过预设的阶梯式目标(如2025-2026年的1万枚、2.1万枚节点)控制节奏,同时利用期权策略在获取低价比特币的同时降低风险,在增长与风险间寻求平衡。前者追求“量变到质变”的快速突破,后者侧重“结构化布局”的长期稳健。

股价过山车实录:当上市公司化身比特币期货

1. Strategy的400%暴涨神话与纳斯达克100指数魔咒

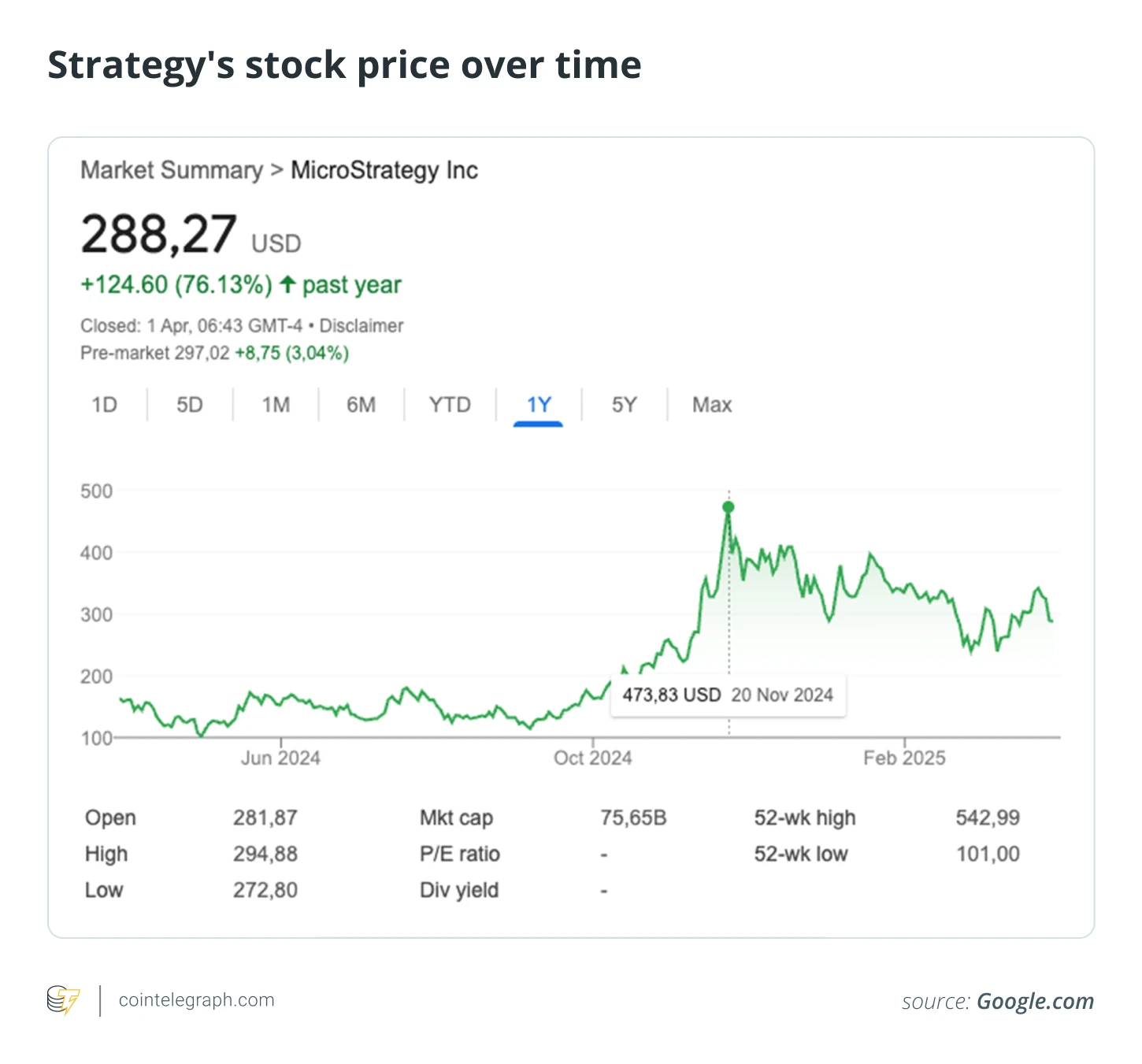

Strategy的股价表现堪称比特币市场的“晴雨表”。由于其超50万枚比特币的持仓规模,公司股票已成为投资者获取比特币敞口的间接工具,股价与比特币价格波动高度绑定。例如,2024年比特币突破10万美元新高时,Strategy股价应声暴涨400%以上。更值得关注的是,随着比特币业务完全主导公司价值,其原有软件业务逐渐被市场忽视——2024年12月被纳入纳斯达克100指数,更是强化了这一趋势,仿佛陷入“指数魔咒”:指数成分身份进一步放大了比特币波动对其股价的影响,使其成为美股市场中波动性最高的标的之一。

2. Metaplanet单日19%飙升背后的期权策略玄机

Metaplanet的股价也曾上演戏剧性一幕,单日涨幅一度达到19%,这背后暗藏其独特的期权策略逻辑。公司通过“出售现金担保看跌期权”实现双向收益:一方面,通过期权溢价直接增加现金流;另一方面,若期权被行权,公司便能以预设的低价买入比特币,降低持仓成本。这种“低价购币+溢价收入”的双重机制,既展现了其对市场时机的精准把握,也向投资者传递了“以更稳健方式积累比特币”的信号,从而引发资金追捧,推动股价单日大幅飙升。

3. 埃里克·特朗普加盟引发的市值蝶变效应

除了金融策略,人事变动也成为Metaplanet市值波动的关键变量。埃里克·特朗普(Eric Trump)被任命为公司战略顾问委员会成员后,市场信心显著提振。投资者普遍将这一任命解读为Metaplanet强化全球影响力、尤其是拓展北美市场的重要信号,叠加其清晰的比特币收购目标(2025年底1万枚、2026年底2.1万枚),进一步强化了市场对其长期价值的期待,最终推动股价持续上涨,上演了一场由“名人效应”引发的市值蝶变。

终极启示录:企业比特币储备的生存之道

1. 高波动VS低波动:两种策略的市场适应性分析

Strategy与Metaplanet的比特币布局路径,折射出两种截然不同的市场适应逻辑。Strategy以“激进囤积”为核心,自2020年起通过可转换债券、优先股等债务工具大举融资,累计持仓超50万枚比特币,使其股价成为比特币波动的“晴雨表”——比特币价格上涨时,其股价曾飙升400%,但高杠杆也带来剧烈波动风险。这种策略更适应对“比特币作为终极价值储存手段 ”抱有坚定信念、能承受短期市场震荡的企业。

Metaplanet则采用“低波动结构化”路线,通过零息债券融资与现金担保看跌期权组合,以预定价格阶梯式收购(计划2025年底持1万枚、2026年底持2.1万枚),在积累过程中通过期权溢价对冲成本。这种模式更适合追求风险平衡、注重现金流稳定的企业,尤其在市场波动期能减少资产负债表冲击。

2. 日本模式对亚洲企业的借鉴意义

Metaplanet作为日本首家持有比特币的上市公司,其策略为亚洲企业提供了本土化参考。一方面,它借鉴了Strategy的核心逻辑——将比特币纳入储备资产,但结合亚洲市场风险偏好较低的特点,用“零息债券+期权”替代高息债务,降低融资成本与违约风险;另一方面,其“明确目标+分步实施”的节奏(如2025-2026年阶梯式收购计划),符合亚洲企业注重合规性与长期规划的经营传统。对亚洲企业而言,这种“本土化改造”的启示在于:不必照搬激进模式,可通过金融工具创新(如本地债券市场工具)与分阶段目标设计,实现比特币储备的平稳落地。

3. 给观望企业的选择指南:全仓突击还是渐进布局

Strategy与Metaplanet的案例表明,企业选择比特币储备策略需紧扣自身基本面。若企业资本结构稳健、风险承受能力强,且长期看好比特币价值储存属性(如Strategy对“终极价值储存手段”的判断),“全仓突击”模式(通过债务融资快速建仓)可能带来高回报,但需做好应对股价剧烈波动的准备。

若企业更注重风险控制、现金流稳定,或处于监管环境较谨慎地区,则“渐进布局”更优——参考Metaplanet的“零息债券+期权策略”,利用金融工具降低收购成本,同时设定清晰的阶段性目标(如按年度规划持仓量)。核心原则在于:比特币储备策略需匹配企业商业模式与长期愿景,而非盲目复制单一模式