大资金纷纷转向稳定币和简单投资产品,为小资金市场创造了新的机会。在这个牛熊交替的周期里,VC、KOL和稳定币成为三大趋势,其中KOL本身也成为一种可代币化的资产。4月16日,链上Delta中性生息稳定币项目Resolv宣布完成1000万美元种子轮融资,由Maven11领投。相比Ethena的高调表现,Resolv显得更为低调,但其创新性毫不逊色,主要体现在三个方面:独特的收益模型、更依赖链上的收益来源以及更复杂的代币经济学体系。这些特点使其成为YBS赛道中一个值得关注的新兴力量。

地缘政治下的团队基因:俄裔极客如何撬动西方资本

特朗普的一次外交示好,为俄罗斯技术人才重新打开了国际舞台的大门。Resolv的三位创始人Ivan Kozlov、Fedor Chmilevfa和Tim Shekikhachev都拥有俄罗斯理工科教育背景,而领投其1000万美元种子轮的Maven11来自荷兰,其他参投机构如Robot Ventures则以美国资本为主。这种俄裔创始团队与西方投资机构的组合形成了微妙的平衡。

有迹象表明,这笔融资可能早已完成,只是出于地缘政治考量而延迟公布。与Ethena依赖交易所VC支持的模式不同,Resolv选择了一条更为独立的路线。Ethena通过与CEX建立利益联盟来确保USDe的流动性,甚至不惜出让部分铸币权;而Resolv则更倾向于拥抱链上生态,试图以更高的收益率来吸引市场关注。这种战略差异反映了两个项目在应对黑天鹅事件时的不同思路。

三代币体系重构收益分配逻辑:USR/RLP/RESOLV的精密耦合

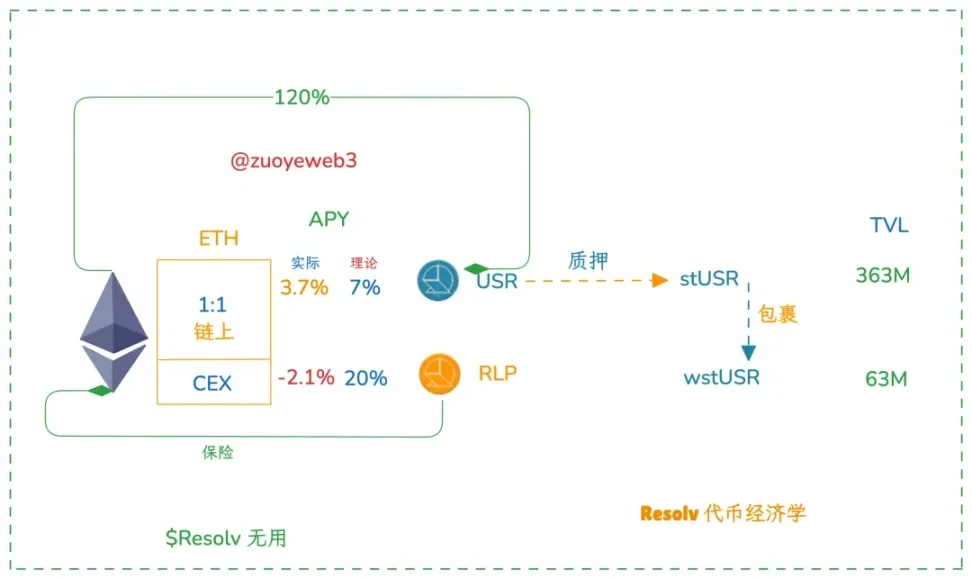

Resolv的代币经济模型比Ethena更为复杂,采用了三币体系:稳定币USR、保险资金兼LP代币RLP,以及治理代币RESOLV。与Ethena不同,Resolv的治理代币不承担特殊功能,其核心创新在于USR和RLP构成的双收益系统。

用户存入USDC、USDT或ETH后,可按1:1比例铸造USR。这些资产主要存放在链上协议或Hyperliquid平台,以降低CEX对冲带来的资产风险。RLP代币的设计尤为独特,它专门用于覆盖CEX对冲资金,并提供更高的收益率——USR年化收益率为7%-10%,而RLP可达20%-30%,不过目前实际收益尚未达到预期水平。

这种设计通过RLP代币将风险分层,让不同风险偏好的用户可以选择适合自己的收益产品。同时,治理代币RESOLV的去特权化设计,避免了类似Ethena中ENA代币那样的特殊权力结构,使整个系统更加去中心化。

链上优先战略:Hyperliquid押注与CEX敞口对冲的攻守之道

相较于Ethena,Resolv更倾向于采用链上优先策略。从收益结构来看,Yield Bearing Stablecoin(YBS)的收益主要来自两部分:stETH等生息资产的固有收益,以及中心化交易所合约对冲产生的手续费收入。链上收益在理论上可能高于CEX对冲收益,但面临的主要挑战是Hyperliquid平台的流动性明显弱于币安等竞争对手。目前Resolv在币安和Hyperliquid的对冲合约开单比例约为7:3,这种流动性分布直接影响了整体收益表现。

RLP代币作为杠杆收益工具,其设计初衷是用较少资本维持较高收益率。数据显示,RLP的总锁仓价值仅为6300万美元,不到USR规模的20%,这种设计更适合风险偏好较高的投资者。不过受ETH价格波动影响,RLP的实际收益率目前呈现负值,这与项目方最初设想的"ETH多头向空头支付费用"的收益模式出现偏差。这种状况暴露出Delta中性策略在剧烈市场波动下的脆弱性,也成为Resolv链上战略需要解决的关键问题。

风险隔离创新:RLP保险机制如何对抗USDC脱锚危机

Resolv的USR与Ethena的USDe在稳定币设计上差异不大,但其创新点在于引入了RLP作为保险机制。由于无法完全摆脱对链下CEX和USDC的依赖,Resolv试图通过RLP将潜在负面影响最小化。

在资产配置方面,USR采用120%超额抵押机制,其中40%为链上资产。这部分抵押资产主要用于机构托管和链下CEX对冲。相比Ethena完全依赖链下CEX对冲的模式,Resolv的资本效率稍显不足,而RLP的设计正是为了弥补这部分收益差距,确保与Ethena保持竞争力。

具体运作中,USR提供7%-10%的基础收益率,RLP则承诺20%-30%的高收益。这种分层设计实现了风险隔离:例如用1.2美元的ETH铸造1USR时,储备金主要存放在链上和Hyperliquid进行对冲,而额外的0.2美元则用于铸造RLP并在币安进行对冲。这种结构确保即使币安出现问题,USR仍能保持刚性兑付,RLP的理论风险敞口被控制在8%以内。

与Ethena完全依赖Perp CEX的模式相比,Resolv在资金效率和安全性方面做出了改进,但也面临新的挑战。Ethena的机制在CEX不恶意攻击的情况下基本不会出现死亡螺旋,极端情况下可通过大户协商稳定币价。而Resolv将更多资金置于链上,就必须应对链上组合的各种风险因素,包括可能面临的流动性挑战和市场竞争压力。

YBS赛道的生死时速:Resolv与Ethena的范式之争

Ethena开启了YBS赛道的大门,但远未终结这个领域的竞争。Resolv通过独特的收益结构设计,在USR和RLP之间建立了风险隔离机制。举例来说,当用户存入价值1.2美元的ETH时,其中1美元价值的资产会用于铸造USR并存储在链上及Hyperliquid进行对冲,剩余的0.2美元则用于铸造RLP并在币安等CEX进行对冲。这种设计确保即使币安出现问题,USR仍能保持刚性兑付,理论上RLP的风险敞口被控制在8%以内。

与Ethena完全依赖CEX的资金效率和安全性不同,Resolv在机制上进行了创新,但也面临新的挑战。Ethena的模式中,只要CEX不主动攻击,基本不会出现死亡螺旋。极端情况下,协议可以通过与大户协商来稳定市场,类似Curve遭遇危机时创始团队通过场外交易稳定币价的做法。而Resolv将更多资金和收益来源放在链上,就必须面对链上组合的各种风险。虽然币安可能不会针对ENA发起攻击,但对Hyperliquid这样的竞争对手却未必手软。

当前市场竞争日趋激烈,Resolv与Ethena几乎同期启动,但TVL和发行量都远落后于后者。在低息理财时代,新项目的启动成本确实低于DeFi Summer时期,这看似矛盾实则有其内在逻辑。虽然DeFi Summer时期只要有产品原型就能吸引资金,但当时的收益率要求普遍在20%以上,而如今Ethena的基准收益率已降至5%以下。这意味着只要新YBS项目能提供超过5%的APY,就可能吸引风险偏好者参与,为飞轮效应创造可能。然而,如何让这些复杂的机制被普通用户理解并接受,远不是简单的KOL推广和VC背书就能解决的问题。

脱锚考验前的华丽冒险:Resolv能否完成YBS成人礼

USR和RLP的结合更像是Hyperliquid与Ethena的混合产物,这种LP Token与YBS的结合体可以称为YBS生态的Sonic/Berachain化,试图通过更复杂的机制设计实现对现有产品的超越。但这种创新也伴随着显著的风险提升,所有LP Token机制都面临为流动性而制造流动性的困境。RLP的保险机制尚未经历极端市场行情的真正考验,而USDe已经经历过脱锚危机。

稳定币的成长必须经历脱锚的考验,这就像一场成人礼。Resolv能否顺利跨过这道门槛,将决定它能否在YBS赛道站稳脚跟。当前的设计虽然通过复杂的代币经济学和风险隔离机制试图规避系统性风险,但市场总会以出人意料的方式检验这些理论模型的可靠性。