引言:STABLE与GENIUS法案对决——谁将重塑美国稳定币未来?

当美国加快稳定币监管立法进程,两项标志性法案正引领全球金融监管的新方向。作为全球最大稳定币市场的监管框架,美国的立法选择不仅将直接塑造美元锚定稳定币的发展路径,更可能影响全球数字支付体系的格局——毕竟,无论是STABLE Act强调的“巩固美元全球储备货币地位”,还是GENIUS Act旨在“强化美元在全球金融体系中的主导地位”,都凸显出这场立法博弈背后的国际影响力。

然而,这场监管竞赛的核心争议已然浮现:联邦集中管控与州联双轨制,哪种模式更能平衡金融稳定与创新活力? STABLE Act代表着“联邦铁拳”路线,主张由联邦层面统一制定严格标准;GENIUS Act则倡导“双层监管”弹性,允许州级与联邦监管并行。两种路径的碰撞,本质是监管哲学的对决:究竟是通过集中化管控消除风险,还是通过差异化监管激发市场潜力?

接下来,我们将从三大关键维度解析这场立法对决:准入机制上,是限定银行等特定主体,还是向多元机构开放;储备监管中,是强制联邦保险兜底,还是允许市场化托管方案;算法币态度里,是全面禁令以绝风险,还是试点监管探索可能。这些差异的背后,藏着美国稳定币未来的两种图景。

STABLE Act解码:联邦监管的铁拳如何打造稳定币新秩序?

1. 立法背景:众议院主导的联邦集中监管路线

《稳定币透明度与问责法案》(STABLE Act)由美国众议员French Hill和Bryan Steil提出,核心目标是构建美元挂钩支付稳定币的联邦集中监管架构。该法案延续美国政府将稳定币纳入现有金融体系的战略,强调通过明确联邦监管通道巩固美元全球主导地位。众议院议员Hill指出,立法旨在为支付稳定币制定统一规范,确保监管的集中化与权威性,避免监管碎片化带来的市场风险。

2. 核心设计:将稳定币纳入银行体系监管框架

STABLE Act的核心在于将稳定币发行与传统银行监管深度绑定。法案规定,合格发行主体仅限两类:受保险存款机构的子公司、获得联邦批准的非银行实体,以及符合州法许可的机构,实质上把发行权限定在接近银行体系的合规主体范围内。储备机制上,要求发行机构以高流动性资产(如法定货币、短期美国国债)100%覆盖发行规模,且储备资产必须与运营资金严格隔离,同时强制纳入联邦存款保险公司(FDIC)保险体系,确保用户资金安全与金融稳定性。

3. 特色条款:Tether参与起草的两年算法币禁令

法案最具争议的条款是对“自发行数字资产支持的抵押稳定币”(即算法稳定币)实施为期两年的暂停令。据公开报道,全球最大稳定币发行机构Tether参与了该条款的起草工作。这一禁令旨在防范算法机制可能引发的脱钩风险,短期内将限制非足额抵押型稳定币的发展,但也被批评为可能抑制技术创新。

4. 进展节点:众议院金委会已通过的立法进程

STABLE Act的立法进程已取得关键进展:2025年4月3日,众议院金融服务委员会表决通过该法案,下一步将提交众议院全体会议审议。若最终生效将成为美国首个针对支付稳定币的联邦层面专项立法,为行业设定从发行到储备、从合规到监督的全流程监管标准。

GENIUS Act揭秘:双轨制监管能否平衡创新与风险?

1. 立法特色:参议院推动的州联双轨监管模式

GENIUS Act(《指导和建立美国稳定币国家创新法案》)的核心监管特色在于构建“联邦-州”双轨制框架。法案明确自2025年4月10日起,美国联邦与州法律将根据稳定币的活动类型和特性实施分层监管:发行机构可选择向联邦或州级监管部门申请注册,形成双重许可机制。这一模式区别于STABLE Act的单一联邦管控,旨在通过联邦与州监管的协同,平衡金融稳定与市场创新需求。

▌GENIUS Act核心机制图示

2. 创新亮点:市值分级许可制度与算法币有条件开放

法案在准入机制上引入“市值分级许可”设计:市值超过100亿美元的稳定币发行机构需强制在联邦层面注册,接受更严格的合规审查;中小型发行机构则可选择州级监管路径,降低准入门槛。此外,GENIUS Act对算法稳定币采取“有条件开放”态度——未直接禁止此类资产,而是要求对其开展专项研究,为未来试点监管预留空间,这与STABLE Act的两年禁令形成鲜明对比。

3. 监管突破:将发行机构纳入《银行保密法》范畴

GENIUS Act在合规监管上实现重要突破,首次将稳定币发行机构全面纳入《银行保密法》监管体系。这意味着发行方需严格执行反洗钱(AML)规定,包括用户身份验证、交易监控及可疑活动报告等义务,同时需满足储备金与流动性标准、制裁合规审查等要求。此举填补了此前稳定币发行机构在反洗钱监管中的空白,强化了对非法金融活动的防控。

4. 立法进度:参议院银行委两党高票通过现状

法案于2025年2月4日由参议员Bill Hagerty、Tim Scott等跨党派议员联合提出,仅一个月后的3月17日,参议院银行委员会便以18票赞成、6票反对的两党高票通过修订版本。,该法案已进入下一立法阶段,有望成为美国稳定币监管的重要里程碑。其快速推进与跨党派支持,反映了国会对平衡创新与风险的监管共识。

核心差异:联邦铁腕VS州联双轨,两大法案如何分道扬镳?

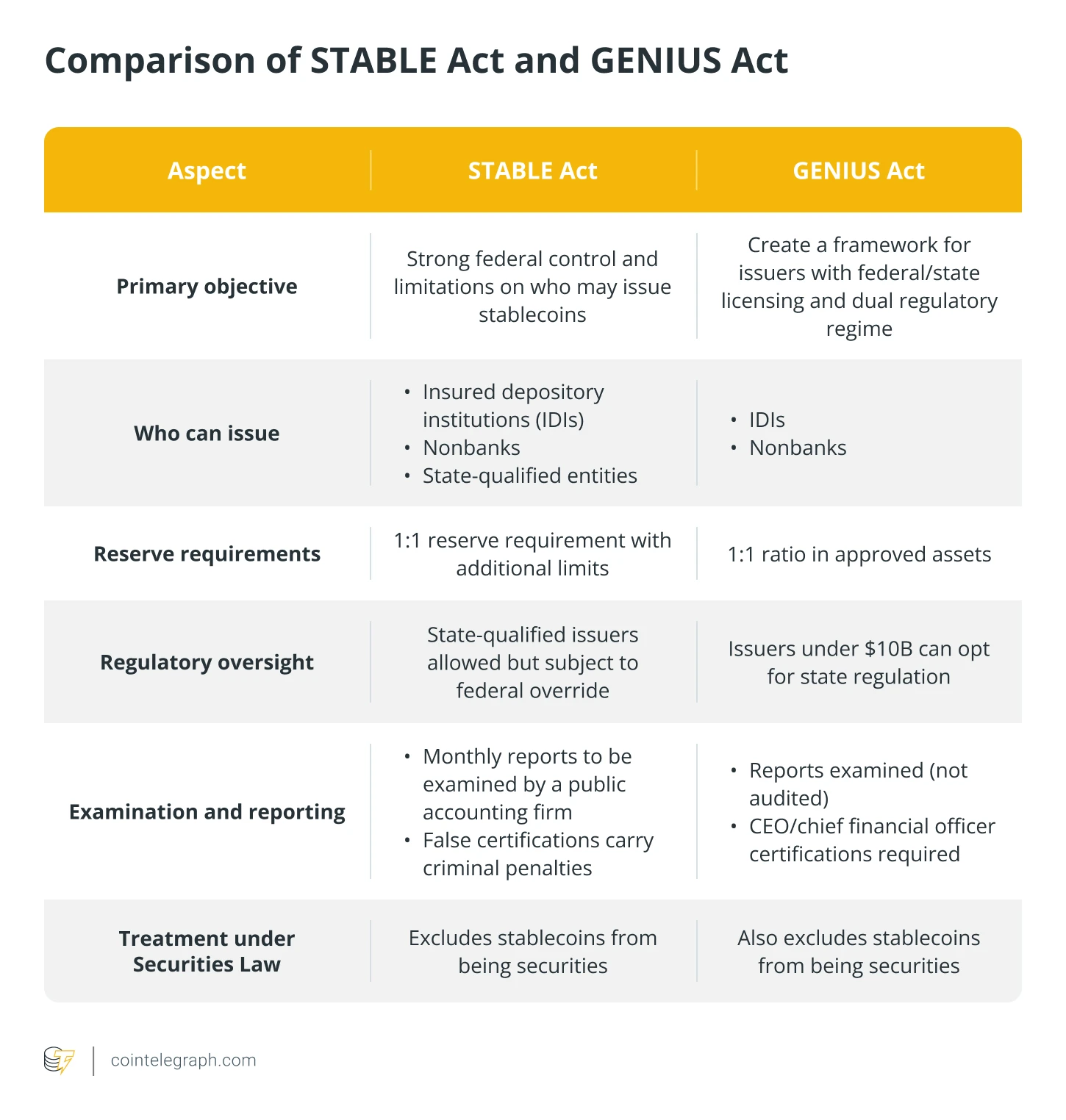

1. 监管层级:单一联邦牌照VS州联双重许可

STABLE Act推行联邦集中管控体系,要求稳定币发行必须获得联邦层面许可,发行主体需通过联邦储备系统审批,形成单一联邦牌照制度。GENIUS Act则采用双轨监管模式,允许发行机构根据规模选择监管层级——市值超100亿美元的机构需联邦注册,小型机构可选择州级许可,实现联邦与州监管的协同灵活管理。

2. 发行准入:银行专属VS多元主体开放

STABLE Act将发行资格限定为“受保险存款机构的子公司”“联邦批准的非银行实体”等特定主体,实质形成银行主导的准入格局。GENIUS Act则开放多元主体准入,通过州级与联邦双重许可通道,吸引新市场参与者进入,打破传统金融机构对稳定币发行的垄断。

3. 储备机制:FDIC强制保险VS自主托管模式

两项法案均要求1:1储备支持和月度披露,但安全机制差异显著。STABLE Act额外要求储备资产配备FDIC保险,确保用户资金在机构破产时的优先偿付权;GENIUS Act采用自主托管模式,仅要求储备金与运营资金严格分离并定期审计,将储备管理责任交由发行机构自行承担。

4. 算法币态度:全面禁止VS试点监管

对待算法稳定币,STABLE Act采取“一刀切”禁令,实施为期两年的发行暂停令,旨在防范复杂机制带来的金融风险。GENIUS Act则展现监管弹性,要求对算法稳定币开展专项研究,允许在特定条件下试点,为这类创新资产预留合规发展空间。

▌STABLE与GENIUS法案核心差异对比

未来图景:严格管控VS灵活创新,谁更胜一筹?

STABLE影响:强化美元霸权但抬高中小机构门槛

STABLE Act通过将稳定币纳入联邦银行监管框架,延续了美国巩固美元全球主导地位的战略方向。其严格的许可制度和储备要求(如FDIC保险、联邦储备系统审批)虽能提升市场信心,却也带来显著合规成本。大型机构可凭借资源优势满足监管要求,而中小发行方可能因准入门槛过高被挤出市场,形成“强者恒强”的行业格局。

GENIUS效应:激发市场活力但存监管套利风险

GENIUS Act的双轨制监管模式(州级与联邦级许可并行)为市场注入灵活性,允许发行机构根据规模选择监管路径,有助于吸引创新主体入场。然而,这种“监管选择权”可能滋生套利空间——部分机构可能倾向于选择监管标准较低的地区注册,削弱整体监管效力。此外,法案对跨境支付创新的忽视,也可能使其在全球竞争中落后于巴西、印度等支付创新领先国家。

行业震荡:Circle等巨头受益VS初创企业承压对比

两项法案将加速行业分化。Circle、PayPal等巨头可借助监管明确性巩固合规优势,进一步扩大市场份额?而初创企业和小型平台则面临双重压力:STABLE Act的严苛条款可能直接阻滞其发展,GENIUS Act看似开放的框架实则暗藏高储备成本和许可壁垒,最终可能挤压中小参与者的生存空间,导致权力向大型金融机构集中。

全球联动:美国立法对欧盟MiCA框架的制衡作用

美国两法案与欧盟MiCA框架共同塑造全球稳定币监管格局,但监管理念差异显著。STABLE Act以银行牌照和FDIC保险为核心,代表“从严管控”路线;GENIUS Act的弹性模式更侧重创新;而MiCA则采取折中方案(无需完整银行牌照,统一欧盟标准)。美国凭借美元霸权和市场影响力,其立法选择可能迫使MiCA在执行中调整监管尺度,形成“美式规则”对全球稳定币治理的隐性制衡。

全球对标:美欧监管大博弈,STABLE、GENIUS与MiCA谁主沉浮?

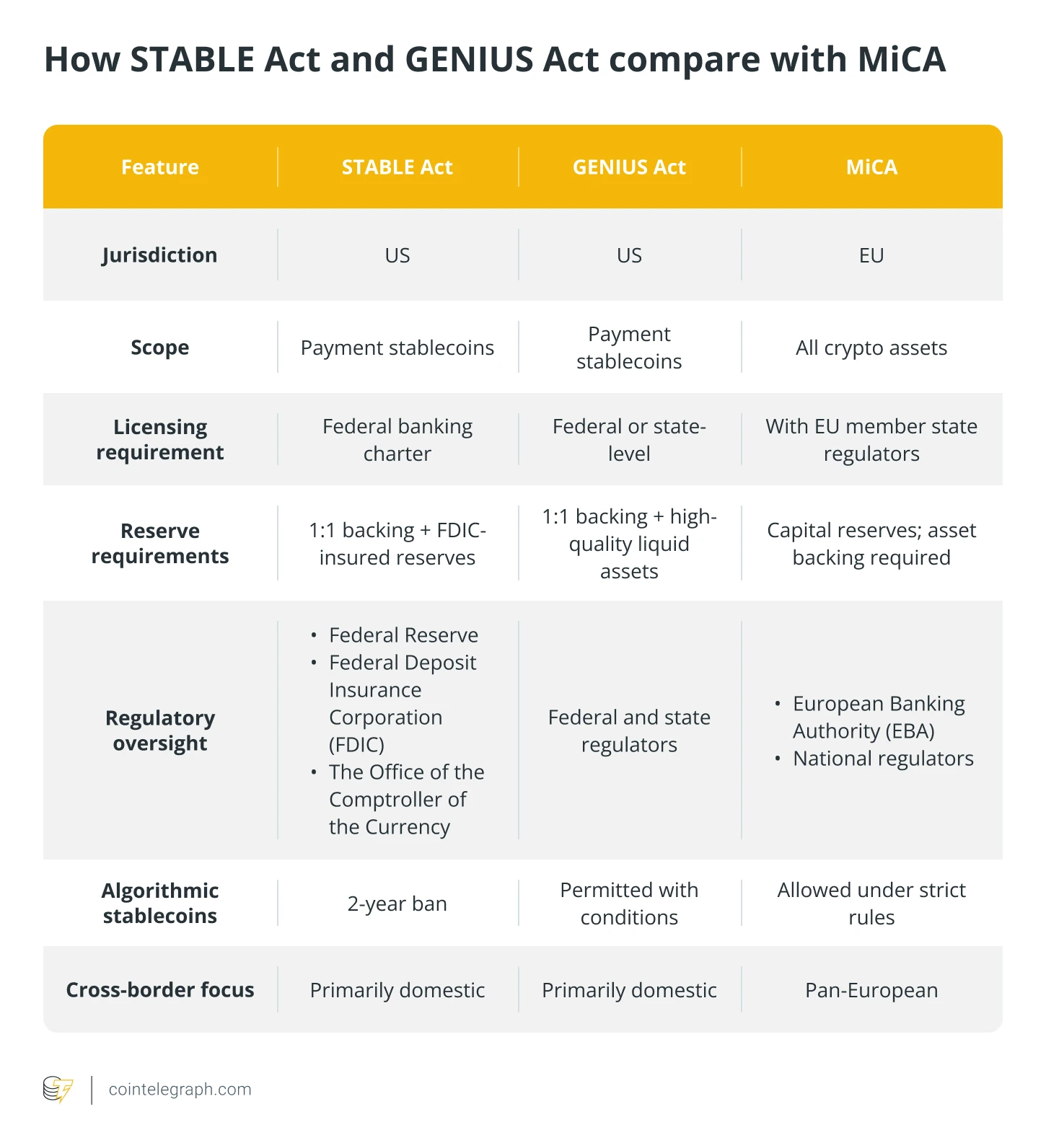

1. 监管哲学:美国风险防控VS欧盟市场统一

美国稳定币监管以风险防控为核心,STABLE法案采用银行监管框架,要求发行机构获联邦银行牌照、配备FDIC保险储备,优先保障用户资金安全与金融体系稳定;GENIUS法案虽推行州联双轨制以平衡创新,但仍维持严格的储备金与信息披露要求。欧盟MiCA法则以市场统一为目标,在全欧盟范围内构建覆盖所有加密资产的统一监管框架,通过明确合规标准和时间表,为跨境加密业务提供一致性规则,推动欧盟加密市场一体化。

2. 执行力度:银行牌照强制VS注册备案制

执行层面,美国采取更严格的准入机制:STABLE法案要求发行机构必须获得联邦银行牌照并经美联储审批,GENIUS法案允许州级与联邦双重许可,但均强调资质审查。欧盟MiCA则采用相对灵活的注册备案制,发行机构(尤其是大型机构)需在欧盟监管机构完成注册、维持资本储备并遵守透明度规则,无需取得完整银行牌照,在美欧监管尺度间形成折中方案。

3. 国际影响:美元锚定币VS欧元区多币种竞争格局

美国两项法案均服务于巩固美元霸权:STABLE法案明确以“强化美元全球储备货币地位”为目标,GENIUS法案同样致力于“巩固美元在全球金融体系中的主导地位”,推动美元锚定稳定币成为国际支付核心工具。欧盟MiCA虽未直接聚焦单一货币,但统一监管框架可能催生欧元区多币种稳定币竞争,为欧元及区域货币稳定币提供发展空间,形成与美元稳定币的差异化竞争格局。

4. 跨境支付:美国法案对SWIFT体系的潜在冲击

美国稳定币监管框架或重塑跨境支付生态。STABLE法案通过强化美元稳定币的合规性与信任度,可能推动其成为跨境支付的优选工具;GENIUS法案则通过降低创新门槛,吸引更多主体参与美元稳定币发行。两者共同强化美元在数字支付领域的主导地位,间接对传统SWIFT体系构成挑战,尤其在提升支付效率、降低跨境结算成本方面,稳定币的技术优势可能分流SWIFT部分业务需求。

▌美欧稳定币监管框架对比

STABLE Act争议:铁腕监管是保护伞还是枷锁?

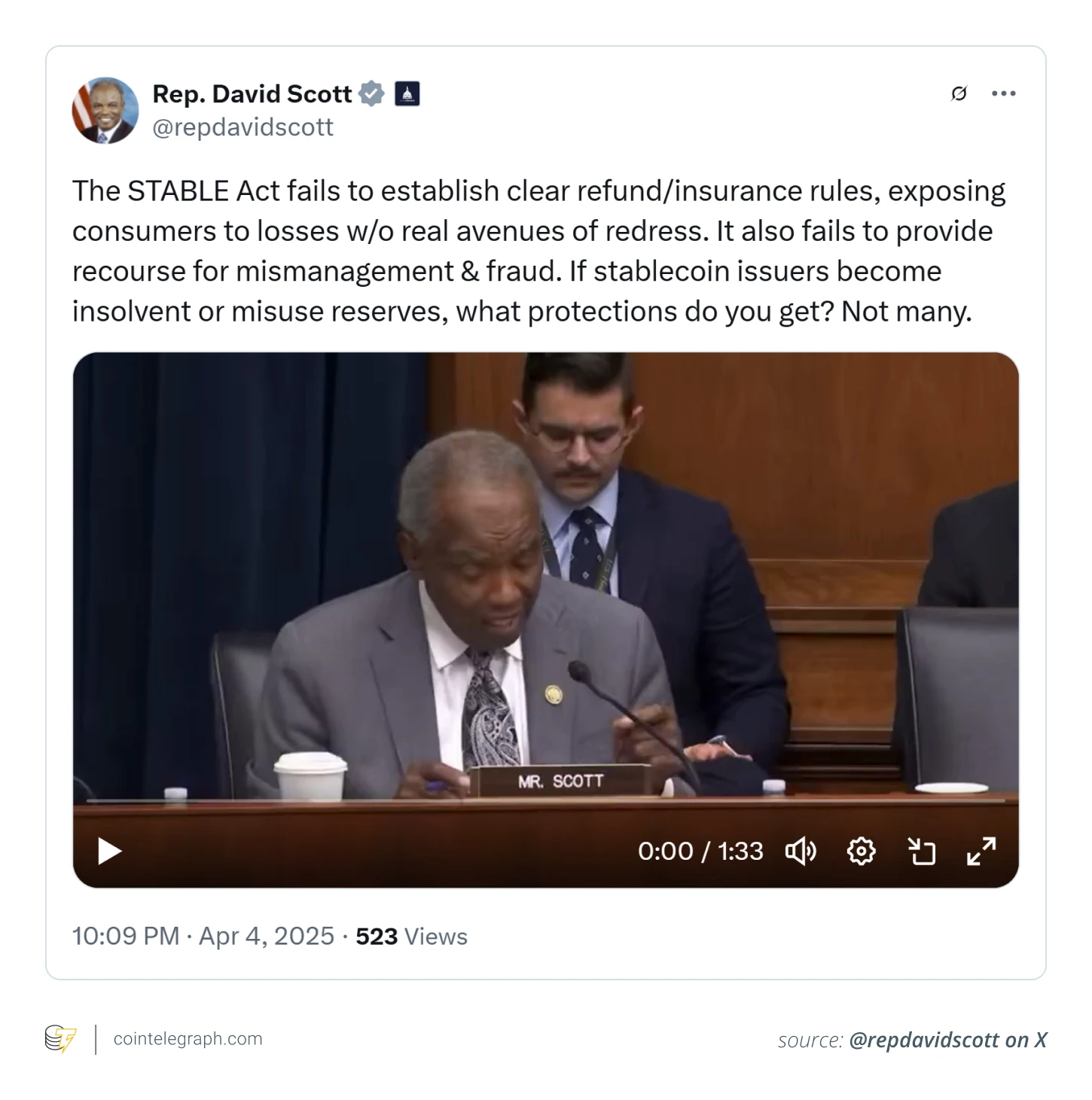

1. 批判焦点:FDIC保险缺失与破产追索机制漏洞

STABLE Act的批判声音首先聚焦于消费者保护机制的漏洞。批评者指出,法案未明确要求稳定币发行机构获得联邦存款保险公司(FDIC)的强制性保险,且在发行方面临破产、欺诈或稳定币脱钩等风险时,用户缺乏明确的资金追索机制,这使得投资者权益保障存在显著缺口。

▌STABLE Act监管漏洞示意图

部分评论人士进一步警示,如果稳定币出现大规模脱锚风险,可能需要动用美国纳税人资金进行救助,引发公众对金融风险转嫁的担忧。

2. 州权抗争:各州银行监管机构联盟的权力博弈

各州监管部门对STABLE Act的联邦集权倾向表示强烈反对!以州立银行监管机构联席会议为代表的州权阵营认为法案过度强化联邦优先权,忽视了各州在金融创新与监管中的传统主导地位。他们强调,数字资产监管需维持联邦与州政府的权力制衡,联邦过度集权可能扼杀地方金融创新活力,削弱州一级对新兴金融业态的灵活监管能力。

3. 产业分化:合规巨头受益VS创新企业受限的两极化

加密货币产业内部对STABLE Act呈现明显分歧。Circle、PayPal等具备合规能力的大型机构对法案提供的监管明确性和合法地位表示认可,认为这将帮助其进一步融入传统金融体系;但中小型创新企业和开发者则担忧,法案严苛的许可要求(如联邦银行牌照、高额储备隔离成本)可能抬高行业准入门槛,压缩技术创新空间,甚至导致部分初创项目因合规成本过高而退出市场。

4. 市场反应:USDC等主流币种的价格波动实证

STABLE Act的推进已引发市场敏感反应。法案公布后,USDC、Tether等主流稳定币出现小幅价格波动,反映出投资者对监管不确定性的谨慎态度。尽管波动幅度有限,但这一现象凸显了市场对联邦严格监管可能影响稳定币流动性和兑换机制的担忧,也预示着法案若正式落地,可能对稳定币市场的短期情绪和长期结构产生深远影响。

GENIUS Act质疑声:双轨制真创新还是暗藏垄断隐患?

1. 潜在风险:科技巨头入场对传统银行业的冲击

GENIUS Act的开放框架可能为科技巨头入场创造条件。银行业内部对此分歧明显:大型银行或从监管明确性中受益,而社区银行则担忧苹果、Meta等科技公司进军稳定币领域带来的竞争压力,认为这可能加剧市场碎片化,挤压传统中小银行的生存空间。

2. 国际诟病:忽视巴西印度等新兴市场支付经验

法案的本土视角也引发国际争议。尽管稳定币在跨境支付领域潜力巨大,但GENIUS Act在立法设计中,很大程度上忽视了巴西、印度等在支付创新上领先的新兴市场经验。这种局限于美国本土的监管思路,可能制约其在推动全球金融一体化中的实际效果。

3. 结构缺陷:双重许可可能催生监管套利空间

双轨制监管模式虽被部分分析师视为平衡联邦与州权的创新,但批评者指出,发行机构可在州级与联邦监管间选择的机制,可能引发监管套利风险。严格的许可要求和储备规定对小型或已运营平台构成沉重负担,但资源充足的机构可能通过选择监管环境更宽松的地区注册,削弱整体监管效力。

4. 权力集中担忧:大型金融机构借机垄断市场资源

更深层的担忧在于权力集中。尽管GENIUS Act被认为是监管突破,但有观点警示,其框架可能无意中推动市场资源向大型金融机构集中。中小参与者或因合规成本高、竞争优势弱而被边缘化,最终形成“大机构主导、小创新出局”的垄断格局,削弱生态系统的多样性。